Налогообложение недвижимости: мировой опыт и российские перспективы

Текст: Вера Матусевич

В рамках проекта по развитию системы государственного кадастрового учета объектов недвижимости, разработанного Международным Банком реконструкции и развития, Москву посетил руководитель земельной службы Продовольственной и сельскохозяйственной организации ООН Поль Мунро-Фор. На встрече г-н Мунро-Фор поделился своим опытом и видением пути развития массовой оценки и системы налогообложения недвижимости в России.

Поль Мунро-Фор: Так же как и все остальные мировые рынки, рынки недвижимости европейских стран существенно различаются между собой. Они весьма динамичны и с течением времени продолжают развиваться благодаря изменениям в законодательной базе и экономических условиях. Рынки недвижимости не определяют системы налогообложения недвижимости. Эти системы, как правило, определяются законом. Обычно они стабильнее самих рынков и отражают долгосрочные тенденции, основанные на рыночных данных. Тем не менее, системы налогообложения недвижимости тоже меняются с течением времени. Так, например, долголетняя система оценки жилой недвижимости в Великобритании, основанная на стоимости аренды жилой недвижимости, была заменена в 1992 году муниципальным налогом. Муниципальный налог основан на капитальной (капитализированной) стоимости жилой недвижимости. Это отражает то, что, например, в Великобритании подавляющее большинство жилых домов (почти 68%) заселено их собственниками. Более подробную информацию о рынках жилья в развитых европейских странах можно найти в Европейском жилищном обзоре за 2010 год, подготовленном Королевским институтом чартерных сюрвейеров (топографов) (RICS) [European Housing Review, Royal Institution of Chartered Surveyors (RICS), UK]1. Детальный же анализ коммерческих рынков недвижимости, в том числе в развитых странах Западной Европы, а также в развивающихся странах Европы, содержится в обзоре RICS по коммерческой недвижимости за третий квартал 2010 года [RICS Global Commercial Property Survey Q3 2010, RICS, UK]2. Последний систематический обзор европейского опыта налогообложения имущества «Система массовой оценки стоимости земли (недвижимости) для целей налогообложения в Европе» был проведен под эгидой Экономической комиссии ООН для европейской рабочей группы по землеустройству Федеральной службы земельного кадастра [Land (Real Estate) Mass Valuation Systems for Taxation Purposes in Europe, Federal Land Cadastre Service of Russia- 2001]3.

ОД: Каковы принципы, лежащие в основе оценки недвижимости для целей налогообложения? Меняются ли они при оценке различных функциональных групп недвижимости: жилая, коммерческая, промышленная и др.?

П.М-Ф.: Принципы оценки имущества для целей налогообложения, как правило, определены в соответствующем законодательстве. В зависимости от того, что понимается под «принципами», они могут быть различными для различных видов имущества. Так, в Великобритании принцип, согласно которому жилая недвижимость оценивается для целей расчета местного налога на недвижимость, основан на ее капитальной стоимости с учетом стоимостной шкалы на определенную дату. Для коммерческой нежилой недвижимости речь идет о стоимости арендной платы на указанную дату. Соответствующую информацию можно найти в разделах доклада «Децентрализация и налогообложение сельскохозяйственной недвижимости», подготовленном FAO в 2005 году [Decentralization and Rural Property Taxation, FAO, 2005 (section 5, Valuation Approaches and Techniques]4 и в работе «Земельное регулирование территорий UNECE. Тренды и принципы» [Land Administration in the UNECE Region. Development trends and main principles, UN, New York and Geneva, 2005 (at section III, Valuation, Taxation and the Land Market)]5.

ОД: Существуют ли в британской или иной европейской практике какие-либо общепринятые методологические особенности оценки недвижимости для целей налогообложения ее единичных объектов?

П.М-Ф.: Методики оценки недвижимости, как правило, стандартны во всем мире. Мировой опыт в этой области резюмирован в соответствующем разделе предварительного проекта новых Международных стандартов оценки, подготовленном Международным комитетом по стандартам оценки (IVSC)6. Массовая оценка или оценка для ежегодных целей налогообложения имущества, как отмечалось ранее, будет определяться соответствующим законодательством и может отражать широкий спектр возможных подходов. Положения, не охватываемые Международными стандартами оценки, являются предметом специального технического документа, разработанного IVSC в качестве руководства по массовой оценке для целей налогообложения имущества7.

ОД: В чем суть основных положений стандарта по оценке недвижимости для целей налогообложения, применяемого в Великобритании?

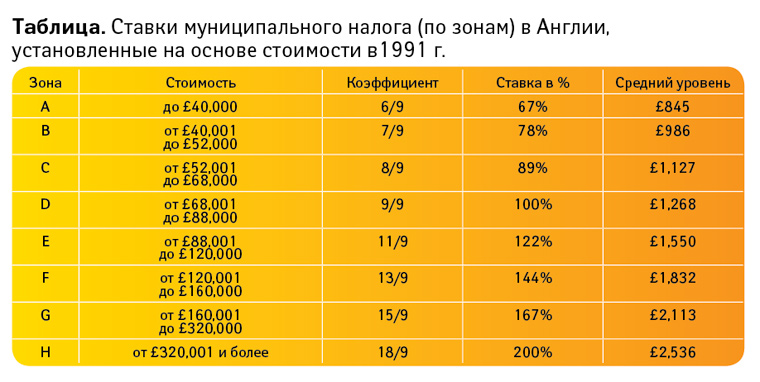

П.М-Ф.: Думаю, этот вопрос относится скорее к ежегодному налогообложению недвижимости в Великобритании. Для этих целей в Великобритании есть два основных положения по оценке недвижимого имущества. Во-первых, в рамках муниципального налога (для жилой недвижимости)8, 9 каждый объект попадает в один из восьми диапазонов, кодирующихся буквами от А до Н (в Уэльсе – от А до I), исходя из его капитальной стоимости (определенной по состоянию на 1 апреля 1991 года в Англии и Шотландии и 1 апреля 2003 года в Уэльсе)(см. таблицу). Стоимость вновь построенных объектов также определяется в ценах 1991 года (2003 г. для Уэльса). Каждый местный орган власти, занимающийся налоговым анализом и планированием, устанавливает налог в виде ежегодной ставки платежа за имущество в соответствующей зоне (группе диапазонов). Диапазон D принимается номинальным диапазоном капитальной стоимости имущества (100%). Это решение автоматически устанавливает суммы, взимаемые со всех типов домохозяйств и жилых домов (других диапазонных групп). Во-вторых, существует налог на коммерческую недвижимость10. В этом случае расчетная стоимость – это значение годовой арендной платы, которая будет уплачена за собственность на фиксированную дату за два года до начала оценки (период, предшествующий дате оценки). Для того чтобы рассчитать стоимость имущества, оценщик будет изучать физические свойства объектов (такие как размер и местоположение), экономические условия (рыночные цены на аналогичные объекты), а также характер и условия сделок (например, такие факторы, как продажа прав собственности или аренды). Определение стоимости требует оценки, осуществляемой по указанной выше схеме, но вопросы, подлежащие рассмотрению, ограничены законодательством. Так физические свойства рассматриваются не на сегодняшний день, а на дату использования и ограничиваются предположениями, сделанными в ходе оценки. Экономические условия рассматриваются на период, предшествующий дате оценки. Сама оценка основывается на некой гипотетической аренде, лежащей в основе предположений, сделанных в ходе оценки. Государственные органы власти могут устанавливать правила для некоторых классов собственности, в которых устанавливаются нормативные формулы для определения расчетной стоимости вместо стоимости арендной платы. Такой подход используется, например, для определения стоимости крупных портов и коммунальных хозяйств.

ОД: Как, на Ваш взгляд, должны соотноситься понятия налогооблагаемой стоимости и рыночной стоимости объекта недвижимости?

П.М-Ф.: Это соотношение будет определяться соответствующим законодательством. В зависимости от этих законодательных условий, колебаний рынка и частоты переоценки можно ожидать изменений такого соотношения. Причиной регулярных переоценок объектов недвижимости для целей налогообложения должна служить потребность в утверждении справедливой оценки, которая находится в интервале между налогооблагаемой стоимостью и рыночной.

ОД: Каков в среднем процент обжалования результатов массовой оценки в Великобритании, и какова доля соответствующих удовлетворенных заявлений?

П.М-Ф.: С 1 апреля 2008 года в отношении муниципального налога (для жилой недвижимости)11 в Англии был введен новый процесс обработки предложений и обращений. Новый процесс не изменяет условий, в рамках которых предусмотрена возможность официально запрашивать сведения о рассмотрении имеющихся результатов (диапазонных группах муниципального налога), но дает налогоплательщику возможность самому решить – хочет ли он, чтобы вопросы оценки для целей налогообложения после ее проведения государственной организацией – VOA (Valuation office agency) рассматривались в суде.

По ранее действовавшей системе дела автоматически передавались в суд, даже если переговоры собственника с VOA продолжались. Теперь же VOA рассматривает результаты (отнесение к определенной диапазонной группе принятой шкалы стоимости недвижимости) и дает налогоплательщику официальное письменное заключение. В течение трех месяцев налогоплательщик знакомится с заключением и может, если он того пожелает, обратиться непосредственно в суд или независимый орган, ответственный за рассмотрение апелляций по муниципальному налогу. Новый процесс будет гораздо менее бюрократичным, потому что, когда это возможно, спорные вопросы станут урегулироваться вне формального процесса апелляции12.

ОД: Какие виды налоговых апелляций рассматриваются судом?

П.М-Ф.: Существует целый перечень видов таких апелляций13. К ним относятся:

- оспаривание оценки или зонирования жилья (отнесение к определенной диапазонной группе шкалы), выполненных VOA (для такого типа апелляций предусмотрен запрос в VOA с целью получить соответствующие комментарии);

- оспаривание действительности заключения, выданного VOA, его несоответствие принятой нормативной базе;

- оспаривание обязанности лиц по уплате муниципального налога, в случае если они имеют право на льготы, или освобождение от уплаты налога (это тип апелляции против решений местных органов управления);

- оспаривание заключительного извещения, выдаваемого местными властями в отношении объектов жилой недвижимости [в данном уведомлении указывается дата предположительного окончания строительства жилья (будет полностью или частично построенным) и дата, с которой подлежит уплате налог];

- оспаривание штрафных уведомлений, выданных местными властями за непредставление запрашиваемой информации, связанной с исчислением муниципального налога.

Статистику обращений по последней переоценке можно найти на сайте14. Из общего числа объектов, попавших в оценку в рамках зонирования, например, в Уэльсе (1 317 603 объекта) 3,38% (44 500) были предметом запросов или обращений. Более трех четвертей этих запросов касались обоснования снижения капитальной стоимости объекта недвижимости. Что касается налогообложения объектов коммерческой недвижимости (нежилых объектов), число жалоб в свободном доступе не раскрывается, однако публикуется доклад о реализации проекта15.

ОД: А с какими видами жалоб чаще всего имеет дело судебная практика?

П.М-Ф.: Как правило16, это: оспаривание ставок, установленных VOA и отраженных в соответствующем списке объектов; оспаривание Заключения о несостоятельности, выданного VOA и подготовленного Агентством в соответствии с принятыми правилами; оспаривание заключительного извещения, выданного местными налоговыми органами; оспаривание штрафных уведомлений, выданных VOA за непредставление запрашиваемой информации; оспаривание временных сертификатов, выданных VOA, а также оспаривание ставок коммунальных налогов.

ОД: Вправе ли плательщик налога инициировать (например, за свой счет) проведение индивидуальной оценки недвижимости для целей определения налогооблагаемой стоимости?

П.М-Ф.: Налогоплательщик может обжаловать оценку с использованием альтернативного отчета, подготовленного частным оценщиком или оценочной компанией. Многие частные компании, специализирующиеся на такой оценке, используют положения специальных рекомендаций17.

ОД: Должна ли организация массовой оценки отличаться некой «степенью гибкости», позволяющей отражать изменение стоимости объектов недвижимости в результате цикличности развития экономики страны и рынка недвижимости?

П.М-Ф.: С течением времени колебания рынка, как правило, приводят к расхождению налогооблагаемой стоимости и рыночной стоимости. Это довод для регулярности переоценок.

ОД: Каковы тенденции развития системы налогообложения недвижимости в Великобритании и в целом в Европе?

П.М-Ф.: Некоторыми из тенденций, характерных для Великобритании, Европы и мира вообще, можно назвать: более широкое использование компьютерных программ в обработке данных, включая массовые методы оценки; повышение прозрачности процесса оценки и улучшение доступа к процедурам апелляции; усиление роли подходов к оценке, основанных на проведении регулярных переоценок с целью приближения к рыночной стоимости; проведение мероприятий (систематический мониторинг), направленных на повышение качества оценки и более профессиональный подход к оценке для целей налогообложения; повышение эффективности рассмотрения и использования ресурсов.

ОД: Чья модель оценки недвижимости для целей налогообложения теоретически могла бы лечь в основу создания российской модели?

П.М-Ф.: Россия внедряла «пилотные» проекты в области массовой оценки начиная с середины 1990-х годов и в итоге перешла к сложной компьютерной технологии массовой оценки. Это наиболее общий подход к оценке объектов недвижимости для целей налогообложения недвижимости. Страны, где используются традиционные подходы (например, та же Великобритания), часто отражают институциональные и практические инерции. В случае Великобритании очень вероятно, что в будущем переоценка будет осуществляться с помощью компьютера. В мире существует, конечно, большое количество моделей оценки недвижимости для исчисления налога на недвижимость, хотя чаще всего они основаны на некоторых изменениях рыночной стоимости. Возможно, наиболее всеобъемлющей систематизацией информации о налогообложении недвижимости в мире можно считать семинар, организованный в 2003 году в штаб-квартире Всемирного банка в Вашингтоне. Итоги работы этого семинара, в том числе в части отдельных тематических исследований стран, доступны для широких масс заинтересованных пользователей18.

Сноски:

- http://www.rics.org/site/download_feed.aspx?fileID=6026&fileExtension=PDF

- http://www.rics.org/site/download_feed.aspx?fileID=7714&fileExtension=PDF

- http://www.unece.org/hlm/documents/Publications/mass.valuation.pdf

- http://www.fao.org/docrep/007/y5444r/y5444r00.htm

- http://www.unece.org/hlm/documents/Publications/landadmin.devt.trends.e.pdf

- http://www.ivsc.org/pubs/exp_drafts/ivs_20100610.pdf

- http://www.ivsc.org/pubs/papers/tp050516-massappraisal.pdf

- http://www.adviceguide.org.uk/index/life/tax/council_tax.htm

- http://www.voa.gov.uk/instructions/chapters/council_tax/frame.htm

- http://www.voa.gov.uk/instructions/chapters/rating_manual/vol4/frame.htm

- http://www.voa.gov.uk/council_tax/appeals_direct.htm

- http://www.valuationtribunal.gov.uk/Council_Tax.aspx»>http://www.voa.gov.uk/council_tax/appeals_direct.htm

- http://www.valuationtribunal.gov.uk/Council_Tax.aspx

- http://www.voa.gov.uk/publications/cr-reval-project-evaluation/ct-reval-wales-2005-project-evaluation.pdf

- http://www.adviceguide.org.uk/index/life/tax/council_tax.htm

- http://www.voa.gov.uk/publications/NDR/NDR-project-evaluation.pdf

- http://www.valuationtribunal.gov.uk/Rating.aspx

- http://www.geraldeve.com/services/business-rates.aspx

- http://www1.worldbank.org/publicsector/decentralization/June2003Seminar/page1.htm

Мунро-Фор Поль

Мунро-Фор Поль