Управление стоимостью в девелопменте

Текст: Семен Фомин

Сегодня эффективное управление стоимостью в девелопменте – один из камней преткновения для консультантов и профессиональных участников рынка недвижимости. То, что происходило в течение 2008–2009 гг. с активами крупнейших компаний-застройщиков, в излишних комментариях не нуждается. В связи с этим особенно интересным представляется мнение непосредственного участника последних событий на рынке недвижимости России. OD беседовал с Евгением Плаксенковым – топ-менеджером, предпринимателем, преподавателем и членом совета директоров крупной компании, работающей в отрасли недвижимости.

ОД: Ваш профиль на сайтах в Интернете заканчивается описанием жизненного кредо: «Развивать себя в обществе и общество вокруг себя». Именно так должна звучать миссия профессионального девелопера?

Евгений Плаксенков: Я считаю, что каждый человек – девелопер. Это базовая потребность, которая лежит внутри нашего генетического кода. Чем больше мы вкладываем в развитие человека и его окружения, тем выше ценность и эффективность таких инвестиций. Все мультипликаторы бизнеса зависят от человеческого фактора. Поэтому развивать человеческий потенциал – это значит развивать бизнес, повышать капитализацию, создавать новые ценности и лидировать.

ОД: Как изменился девелоперский бизнес за последнее время?

Е.П.: Сильно изменились «погодные» условия в бизнес-окружении девелоперов. В районе финансовых отношений наступило заметное похолодание. Отсутствие осадков в виде желанного «кап-капитала» за полтора года высушило долину реального сектора экономики. В отдельных местах нестабильная сейсмическая обстановка привела к разрушению уже созданных объектов. Но, несмотря на все эти неблагоприятные обстоятельства, жизнь продолжается, и Учкудук, состоящий из трех известных всем «неиссякаемых колодцев», дарит не только надежду, но и собственный дочерний капитал.

В таких условиях наибольшую привлекательность приобретают места массового проживания – городские новостройки с подведенной водой и электричеством. Именно поэтому девелоперы направляют максимум своих усилий в сегмент быстровозводимых, технологичных и экономичных строений.

ОД: С точки зрения общей конъюнктуры рынка, сейчас, похоже, не самое удачное время для реализации девелоперских проектов. Какова рентабельность девелопмента в кризис?

Е.П.: Спрос продолжает оставаться важнейшим фактором конъюнктуры. Девелоперы могут быть весьма успешными и востребованными, создавая объекты с рентабельностью продаж, равной 20%, и сроками строительства одного объекта, не превышающими двух лет.

ОД: В последние полтора года рынок был крайне нестабильным. С одной стороны, нестабильность характеризовала экономику России в целом. С другой, некоторые активы на фондовом и валютном рынках в таких условиях уже отыграли значительную дельту предыдущего падения, чего не скажешь ни о недвижимости, ни о бумагах девелоперских компаний…

Е.П.: Я не приветствую «ценовой серфинг» на рынке недвижимости и буду прилагать усилия для плавного роста этого сегмента экономики как на реальном рынке, так и в финансовом сегменте.

У недвижимости несколько сущностей.

Во-первых, недвижимость – это продукт «долгого приготовления».

Во-вторых, недвижимость – это товар длительного пользования.

И, в-третьих, недвижимость – это инструмент долгосрочных инвестиций.

Эти факторы дают положительный или отрицательный резонанс в зависимости от состояния экономики. Сейчас сложились предпосылки для положительных изменений.

Кстати, возврат цен на товары и ценные бумаги не является 100%-ным сигналом полного выздоровления. Более надежным симптомом служит инвестиционная активность реального бизнеса – вложения в долгосрочные активы. И здесь есть прямая связь с недвижимостью.

ОД: Что вы можете сказать о текущей ситуации на российском рынке недвижимости? В данный момент мы наблюдаем временной лаг, после которого сектор недвижимости должен как-то скорректироваться. Или фундаментальных причин для этого пока нет?

Е.П.: Я бы уделил большее внимание рынку труда. Если не будет роста заработной платы и увеличения рабочих мест, то, к сожалению, придется корректировать все сектора экономики.

ОД: В одном из своих интервью вы говорили о недвижимости как о реальной ценности. Среди факторов, влияющих на популярность этого актива, выделяется недостаток предложения на рынке. Но способен ли он один служить драйвером роста сектора во время спада?

Е.П.: Потребность в недвижимости остается высокой. Особенно в жилье эконом-класса.

Сейчас существует реальная возможность создавать жилье по приемлемым ценам. Несколько наших девелоперских проектов демонстрируют адекватность спроса и предложения на сегодняшнем рынке.

Но ваш вопрос о достаточности одного фактора спроса бьет не в бровь, а в глаз. Я могу добавить еще несколько драйверов, среди которых особые места надо отвести финансированию бизнеса, продвижению передовых технологий и повышению качества обучения и развития профессионалов рынка недвижимости и смежных с ним отраслей.

ОД: Если мы говорим о ценности, то, скорее всего, подразумеваем долгосрочный период, в течение которого актив остается привлекательным. Сегодня, в условиях снижения деловой активности, недостатка живых денег и неуверенности инвесторов в завтрашнем дне, в чем состоит привлекательность недвижимости по сравнению с более ликвидными и прогнозируемыми в моменте инструментами инвестирования?

Е.П.: Привлекательность недвижимости усиливается тем, что это единственный инвестиционный инструмент (real estate, stock, debt, currency, gold markets), который имеет потребительскую ценность. Этот инструмент управляем (возможна реконцепция в использовании), физически стабилен и имеет высокую корреляцию с конъюнктурой локального рынка. Он особенно интересен для хеджинга против рискованных операций, завязанных на международные рынки и капиталы.

ОД: Много ли сейчас на рынке профессиональных инвесторов в недвижимость, тщательно анализирующих доходность проекта, а не просто надеющихся на недвижимость как на реальный актив?

Е.П.: Тот, кто не анализирует доходность проекта на всех его стадиях, – не профессиональный инвестор.

ОД: На стадии бурного роста рынка многие инвестиции в недвижимость делались на основе ожиданий положительного дохода от переоценки объектов. В ближайшей перспективе этого ждать не приходится. Как это повлияет на ожидаемый доход от инвестиций? Снизится ли число чистых спекуляций за счет исчезнувшего эффекта быстрого роста цены?

Е.П.: Падение спекулятивных сделок и сделок по ипотеке сильно понизило объем спроса на рынке недвижимости.

Для тех, кто продолжает инвестировать в объекты недвижимости, является очевидным тот факт, что доходность таких сделок сегодня значительно ниже тех, что происходили до 2008 года.

В этих условиях можно посоветовать самым рискованным спекулянтам игру в венчурных фондах «Welcome to VC’s World!» («Добро пожаловать в мир венчурных капиталистов!»).

ОД: Что сейчас покупают на рынке недвижимости: объект для собственного пользования, денежный поток или ожидание будущего роста?

Е.П.: В первую очередь – объект для собственного пользования или инструмент для проведения альтернативной сделки.

ОД: Какое-то время российская недвижимость была очень конъюнктурным сектором. Есть ли шансы, что, преодолев кризис, мы перейдем к более устойчивой модели развития?

Е.П.: И да, и нет. Скорее, игроки станут более устойчивыми, а среда останется нестабильной и изменчивой.

ОД: Как вы оцениваете роль консультанта в принятии инвестором продуманных стоимостных решений на рынке недвижимости?

Е.П.: Если вы находитесь в лабиринте инвестиционных решений, то квалифицированный консультант может показать вам путь из этого лабиринта. Если же у вас есть хорошо проработанный инвестиционный проект, то вам, вероятнее, будет полезен эксперт и оценщик.

ОД: Многие эксперты до кризиса и во время него говорили об огромном спрэде между существующими рыночными ценами и их справедливым уровнем. Сейчас каждый инвестор особенно внимательно оценивает эту дельту. Как, по-вашему, соотносится инвестиционная оценка, рыночная стоимость и цена сделки?

Е.П.: Инвестиционная оценка = Рыночная цена – [10%; 20%]= Цена сделки для инвестора и… Потребительская оценка = Рыночная цена = Цена сделки для потребителя.

ОД: Насколько цены, о которых говорится в статистике по рынку недвижимости, соответствуют реальному положению вещей?

Е.П.: Предлагаю смотреть не на общую статистику, а на реальные данные реальных компаний на реальных сайтах. Особенно важно учитывать месторасположение и класс недвижимости.

Средние цены на недвижимость могут быть полезны только в динамике в качестве индексов-ориентиров.

ОД: В прошлом году сделки на рынке коммерческой недвижимости происходили, однако практически вся ценовая информация о них не раскрывалась или существенно отличалась от действительности…

Е.П.: Советую обращаться к профессиональным брокерам. Они владели и владеют всей информацией, несмотря на волатильность.

ОД: В ближайшее время рынок останется непрозрачным?

Е.П.: Да. Для тех, кто работает с нетранспарентными брокерами.

ОД: В своей работе оценщик полагается на статистику, которую готовят брокеры по недвижимости. Такая информация отражает объективное положение дел на рынке или внутреннюю статистику обращений клиентов в рамках отдельно взятой компании?

Е.П.: Существуют аналитические консалтинговые центры, в которых информация собирается по значительной части рынка. Существуют также базы данных, где с высокой достоверностью отражаются параметры сделок. Это более затратные механизмы, но они стоят того.

ОД: Отслеживают ли аналитические подразделения отдельных компаний консенсус-прогноз по рынку?

Е.П.: Да, мы используем такие прогнозы в «МИЭЛЬ». Хотя консенсус не всегда достижим.

ОД: Как правило, аналитики крупных инвестиционных домов предлагают инвесторам свой взгляд на рынок, который отличается гораздо большим консерватизмом, чем официальная статистика. В то время как многие профессионалы рынка недвижимости в начале 2008 г. утверждали о безопасности инвестиций в сектор, некоторые инвестиционные подразделения московских банков обращали внимание на опасность переоценки недвижимости. Принимаете ли вы во внимание мнения специалистов из смежных секторов?

Е.П.: Ни консервативные, ни оптимистичные оценки не лишили сегмент новостроек в российских городах ни ликвидности, ни потребительской привлекательности. Сократилось финансирование, а следовательно, и инвестиции в отрасль. Поэтому сегодня стоит особенно тщательно следить за мнением специалистов финансового рынка.

ОД: Какими параметрами руководствуются компании, занимающиеся недвижимостью, при анализе проектов? Какие KPI вы используете?

Е.П.: Самыми очевидными параметрами оценки привлекательности инвестиционных проектов были и остаются:

- NPV – чистая приведенная стоимость проекта;

- IRR – внутренняя норма доходности;

- PI – индекс доходности;

- PBP – период окупаемости;

- DPBP – дисконтированный период окупаемости;

- ROI – рентабельность инвестиций;

- и другие, конечно.

Более строгим стал анализ чувствительности инвестиционных проектов. Появилось большее количество сценариев для каждого проекта. Тщательнее анализируется карта рисков. Повышается роль оперативных решений. KPI становятся ближе к системе CRM и финансовым показателям, основанным на ДДС. Бизнес-процессы стремятся к lean-технологиям, а развитие людей измеряется производительностью и оперативной эффективностью.

ОД: Как изменились подходы к управлению стоимостью проектов с начала кризиса? Какие основные драйверы стоимости сегодня создают экономику проектов?

Е.П.: Сегодня большое значение имеет экономия на масштабе. Возросла роль вертикальной интеграции. Очень важна динамика проектов и темпы роста компании. Естественно, с началом кризиса выросла стоимость капитала и усилились функции по управлению рисками.

ОД: А как Запад смотрит на управление стоимостью в условиях неопределенности?

Е.П.: Запад продолжает смело работать с неопределенностью. Статистика показывает, что западные инвесторы получают нормальную многократную отдачу из соотношения 5–20 успешных венчуров на 500–1000 инициатив и бизнес-идей за период от 4 до 7 лет. Силиконовая долина, Бостонские технопарки, другие инновационные центры мира дают этому многократное подтверждение. Основа лидерства и высокой добавленной стоимости в бизнесе сегодня – это инвестиции в развитие. Поток (pipeline) инновационных идей – это реальный генератор капитализации (Shareholders Business Value) и драйвер успеха. А механизм работы с этим потоком и есть инструмент борьбы с неопределенностью.

ОД: Как вы оцениваете роль небольших и средних девелоперских компаний в посткризисный период? Основным преимуществом таких игроков является скорее профессионализм, нежели свободный доступ к ресурсам (как в случае с девелоперским направлением в ФПГ). Смогут ли профессиональные участники рынка сохранить свою нишу, или рынок ждет консолидация?

Е.П.: Кругооборот SME-девелоперов в бизнес-среде – естественный процесс. Они будут рождаться, и лучшие из них будут «проданы», чтобы было за что поднять бокал шампанского и чтобы освободить место новым SME-лым претендентам.

Тигран Оганесян,

PhD, старший аналитик URALSIB Capital

В середине марта мы возобновили инвестиционный анализ AFI Development и рекомендовали продавать ее акции, поскольку считаем, что бизнес-модель компании и ограниченные возможности формирования денежных потоков несут в себе высокие риски. Проекты AFI Development уязвимы при текущей ценовой конъюнктуре ввиду высоких затрат. Заморозив большинство своих проектов, AFI осталась лишь с четырьмя объектами, формирующими операционный доход, и пятью, находящимися в различных стадиях девелопмента. Мы считаем риски невыполнения проектов основными для компании и не видим достаточно сильных фундаментальных показателей, которые могли бы оправдать текущие уровни рыночных котировок. Вкупе с отсутствием четкой бизнес-модели и несистематическим характером осуществления проектов репутация компании выглядит неважно. Бизнес-модель AFID была основана когда-то на очень высоких ценах в сегменте коммерческой недвижимости. Компания продолжает закладывать достаточно агрессивные ожидания цен и низких ставок капитализаций в оценку своего портфеля. Этим объясняется значительный дисконт оценки компании по отношению к ее портфелю. Для сравнения: лидеры рынка – ПИК и ЛСР – торгуются на уровне последних оценок своих портфелей и чуть выше.

Оценка портфеля AFI Development на конец 2009 г. снизилась на 223 млн долл., то есть на 11% от предыдущего уровня чистых активов, что послужило одной из причин слабых результатов по МСФО. По нашему мнению, стоимость портфеля AFID все равно остается завышенной (в том числе из-за неадекватно низких ставок капитализации). Именно поэтому мы считаем, что и в будущем компания может нести убытки в результате переоценки. И пусть эти убытки неденежные, котировки бумаг AFI Development могут снизиться на фоне негативного новостного потока. Это вызовет разочарование участников рынка.

Справедливая оценка стоимости компании должна быть основана на реальной возможности получения операционных денежных потоков в краткосрочной перспективе, а не на обещаниях и отдаленных во времени проектах. То обстоятельство, что у AFI Development есть всего несколько проектов, приносящих прибыль, сильно искажает картину реальных денежных потоков. Даже значительный рост денежных потоков AFI Development, прогнозируемый в 2010–2011 гг. в связи с выходом на рынок проекта Mall of Russia, не повышает фундаментальную стоимость компании до того уровня, который бы смог поддержать котировки, так как в абсолютном выражении EBITDA остается низкой. Учитывая текущую рыночную капитализацию, составляющую порядка 1 млрд долл., EBITDA компании, равная 27 млн долл. (в 2009 г.), слишком мала, чтобы служить фактором роста котировок.

Из-за долгих сроков осуществления проектов девелоперские компании подвержены значительным рискам колебания спроса. Возможности компаний уравновесить предложение и спрос на рынке недвижимости ограничены в силу сложности и длительности процесса девелопмента. Если строительство уже началось, то стоимость консервации проекта часто сопоставима со стоимостью его завершения, а в результате снижения цен проект может оказаться нерентабельным. AFI Development подвержена циклическим рискам в наибольшей степени, тогда как, например, девелоперы жилой недвижимости имеют возможность их смягчить за счет предпродаж и более короткого цикла девелопмента. Также не стоит забывать про то, что основные арендаторы коммерческой недвижимости – корпоративный сектор – не спешат расширять площади, резко урезав еще в конце 2008 года как планы по экспансии, так и фактически занимаемые площади. Риски в секторе коммерческой недвижимости мы считаем более высокими, чем риски в секторе девелопмента жилой недвижимости, и не видим реальных причин, которые могли бы изменить сложившуюся ситуацию в 2010 году.

Три группы факторов, в силу которых российский девелопмент останется спекулятивным

Семен Фомин,

аналитик, старший научный сотрудник группы инвестиционных решений CLEVER Lab

На фоне высокой волатильности российского рынка недвижимости в профессиональных кругах часто идут дискуссии о мерах, способных сделать сферу деятельности девелоперов более предсказуемой, а их деятельность менее спекулятивной. Не отрицая потребности в стабильном и устойчивом развитии рынка недвижимости, автор хотел бы предложить несколько аргументов в пользу того, что неспекулятивный девелопмент – это утопия.

1. Спрос: покупатели второго порядка

Экономический аспект девелопмента реализуется в повышении стоимости объекта недвижимости вследствие произведенных физических изменений. Однако такие изменения недостаточны для увеличения стоимости объекта – они влекут за собой изменение ценности лишь потому, что обеспечивают появление объекта, обладающего потребительскими качествами, делающими его востребованным на рынке. Таким образом, рост стоимости обеспечивается не любыми преобразованиями, а такими, которые соответствуют требованиям рынка, запросам потребителей. Чем больше это соответствие, тем выше стоимость создаваемого объекта. Следовательно, прирост стоимости объекта обеспечивается в первую очередь не тогда, когда осуществляется строительство, а тогда, когда выбирается вариант девелопмента.

Имея в виду сказанное выше, посмотрим на то, как эта логика работает в условиях российского рынка. Так, основная часть качественных девелоперских проектов исторически сосредоточена в Москве, Санкт-Петербурге, а также их ближайших окрестностях. Это объясняется тем, что в условиях свободного рыночного пространства предложение, руководствуясь мотивацией максимизации доходов, заполняет, в первую очередь, высокий ценовой сегмент. При этом важно, что вкупе со значительной ценой на землю и непреодолимыми для небольших игроков административными барьерами входа на рынок в больших городах априори строятся объекты, цена которых существенно превышает уровень платежеспособного спроса подавляющей части рынка. Этот аргумент, однако, не меняет структуру предложения, поскольку оно ориентируется не только на конечных потребителей (первичный спрос), но и на инвестиционных покупателей (вторичный спрос), которые делают ставку на дефицит квадратных метров.

Ценностные ориентиры последних существенно отличаются хотя бы потому, что горизонт планирования инвестора ограничен периодом 5–7 лет, тогда как конечный пользователь может стать покупателем недвижимости один раз за деловой цикл (один раз в поколение в случае жилой недвижимости). Получается, что уже на стадии определения потребностей потребителей происходит искажение в понимании ценности и разрыв в стоимостной оценке по отношению к справедливому для большинства потребителей уровню. В то же время именно первичный спрос обеспечивает здоровое и устойчивое развитие экономики городов.

2. Предложение: рентабельность в формате 3G

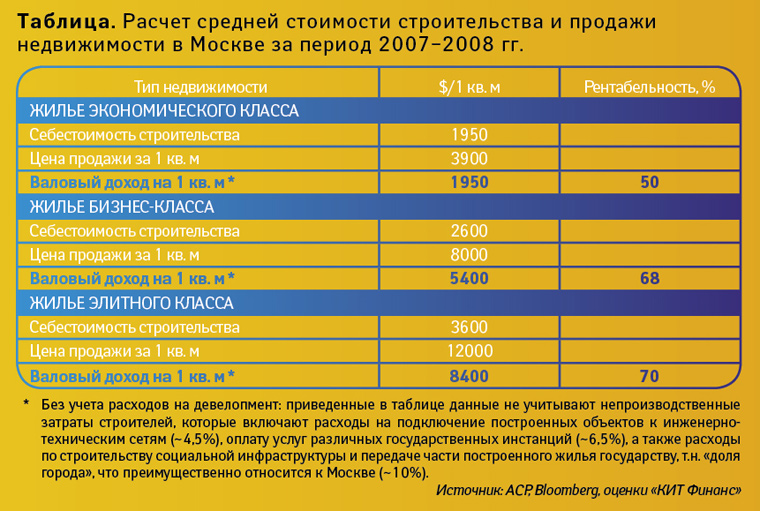

Девелопмент – это не только процесс преобразования недвижимости, но и особая профессионально-предпринимательская деятельность, которая существует исключительно там, где есть больший, по сравнению со среднерыночным уровнем, потенциал роста стоимости объектов недвижимости. Таким образом, девелопмент по своей природе ориентирован на повышенный инвестиционный риск и, следовательно, большие доходы от реализации проектов. Большинство девелоперских проектов реализуют инвестиционный апсайд, предлагая рынку индивидуальное (инвестиционная стоимость), а не массовое решение (рыночная стоимость). В период роста рынка рентабельность девелоперских проектов в жилой недвижимости не опускалась ниже 50%.

Вероятнее всего, инвестиционные ожидания крупных игроков не слишком скорректируются и теперь. Объясняется это тем, что глобально мы находимся в ситуации, когда единственный девелопер на рынке – это государство, ведь именно от него зависит правовая составляющая любого проекта.

Чем быстрее нужно реализовывать проект (именно в этом кроется существенный потенциал снижения себестоимости, а зависит этот процесс от оперативности получения согласований и ИРД), тем большие транзакционные издержки понесет коммерческий сектор на его реализацию и тем дальше от целевого уровня издержек окажется девелопер.

В этом контексте развенчивается миф о доступности объектов недвижимости в России, так как возможности для лидерства в издержках в секторе крайне ограничены. В отношениях государства и девелоперов в настоящий момент превалирует формат 3G (Государственные заказы, Госстимулирование ипотеки, Государственные гарантии), притом что рынку уже давно пора перейти на 4G, добавив в список моделей взаимодействия с девелоперами Государственный правовой консалтинг. В целом же можно заметить, что способность рынка недвижимости эффективно приспособиться к условиям смены рыночного цикла в значительной степени зависит от стимулирующих мер государства. Исторические параллели позволяют утверждать, что выход из наиболее острых и глубоких экономических кризисов последние 200–250 лет всегда сопровождался перестройкой экономики на уровне городов и отдельных проектов. Напротив, без критического подхода к текущему ценообразованию в девелоперских проектах уйти от спекулятивной модели окупаемости при высоких издержках не удастся.

3. Стратегия: инновация ценности или эскалация цены?

Девелопмент недвижимости в нашей стране в последние годы все больше напоминал функционирование строительного комплекса советских времен. Несмотря на кажущийся абсурд такого сравнения, в нем все-таки есть смысл, поскольку план удовлетворения абстрактной потребности в квадратных метрах является отправной точкой деятельности первого и конечной задачей второго. При таком положении вещей искажается суть самой девелоперской деятельности. Ведь, в классическом понимании, девелопмент удовлетворяет потребности общества в новой недвижимости, предоставляя потребителям ценностную инновацию, которая выливается в качественно новый уровень жизни. При этом, трансформируя окружающий мир, девелопмент меняет внутреннюю сущность вещей, равно как и образ жизни людей. Меняет, в первую очередь, потому, что находится на шаг впереди рынка в поиске стратегии реализации недооцененных возможностей.

Девелоперы интерпретируют потребности общества в новых условиях жизни, и от того, насколько точной получается интерпретация, зависит будущее девелоперских проектов в долгосрочной перспективе. Действительно, далеко не всегда простая арифметическая сумма индивидуальных ценностей становится ценностным ориентиром общества в целом. Для возникновения эффекта масштаба от правильно созданного и эффективно позиционируемого продукта важно совпадение целевого уровня издержек и конечной ценности для покупателя. Снижение издержек происходит за счет упразднения и снижения факторов, по которым идет конкуренция в отрасли. Ценность для покупателя возрастает благодаря созданию и развитию элементов, которые ранее покупателю никогда не предлагались. Со временем издержки уменьшаются за счет эффекта масштаба производства благодаря большим продажам, которые, в свою очередь, генерируются идеальной ценностью.

Стоимость объекта недвижимости, как денежное выражение общей полезности прав на его использование и владение, является одним из ключевых показателей при построении стратегии развития девелоперской компании. Однако объективную информацию для принятия управленческих решений можно получить только в сочетании стоимостных показателей с анализом ценностных характеристик в конкретном потребительском сегменте. Сегодня у большинства девелоперов сложились два основных источника формирования стоимости: завершенные проекты, находящиеся в собственности компании, и проекты, которые она реализует в будущем. Посмотрев на оценку портфеля любой крупной девелоперской компании, можно заметить, что львиную долю в оценке занимают проекты в стадии девелопмента, а также будущий пайплайн. Это значит, что текущие рыночные условия все еще открывают для большинства игроков возможность правильно позиционировать свои проекты на рынке на основе долгосрочной стоимостной стратегии, привязанной к изменению кривой ценности потребителей.

Плаксенков Евгений

Плаксенков Евгений

Оганесян Тигран

Оганесян Тигран

Фомин Семен

Amase Group

Фомин Семен

Amase Group