Налоговый консалтинг в России: 20 лет становления

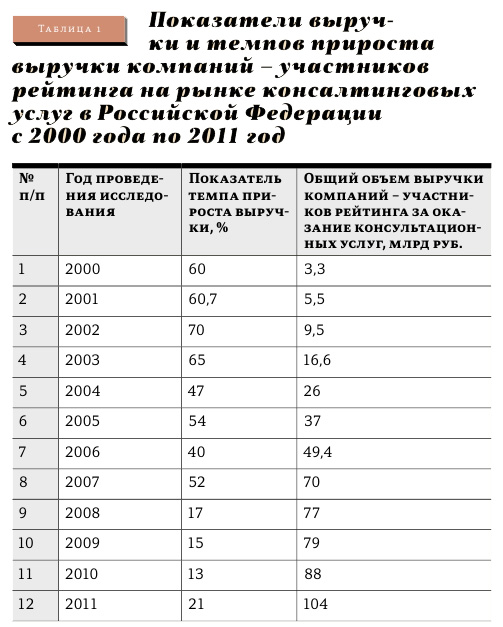

Так, по данным рейтингового агентства «Эксперт РА», рынок консалтинговых услуг в России после кризиса 2009 года заметно вырос. В 2011 году общая выручка участников рейтинга увеличилась по отношению к результатам предыдущего года на 21% и составила 104 млрд рублей. Участники рейтинга – это 150 крупнейших консалтинговых компаний, финансовые показатели которых и легли в основу проводимых исследований. В таблице 1 представлены показатели прошлых лет (согласно рейтингам по результатам исследований, проведенных экспертами рейтингового агентства «Эксперт РА»). Таблица наглядным образом показывает, насколько стремительно и продуктивно происходит развитие рынка консалтинга в России.

КЛИЕНТ ХОЧЕТ ЗНАТЬ!

Современный рынок консультационных услуг в России достаточно разнообразен и многогранен и включает в себя различные элементы консалтинга. Российские компании – потребители консультационных услуг, как правило, испытывают потребность в консультационных услугах по следующим направлениям: IT-разработка и системная интеграция, IT-управленческое консультирование, консультирование в сфере оценочной деятельности, финансовый консалтинг, юридический консалтинг, стратегическое планирование, налоговое консультирование, управление персоналом, маркетинг и связи с общественностью и др.

Налоговый консалтинг, будучи одним из неотъемлемых сфер рынка консультационных услуг, по-прежнему остается наиболее перспективным направлением. Показатели рейтинга ведущих компаний в области налогового консалтинга также свидетельствуют о стабильном планомерном развитии данного сегмента. Этому в большей степени способствуют происходящие процессы децентрализации экономики: переход на международные стандарты финансовой отчетности, непрерывное реформирование российского налогового законодательства, приватизация значительной доли государственных унитарных предприятий и другие процессы. В этой связи наблюдается увеличение спроса на услуги консультантов. Повышение востребованности налогового консалтинга также обусловлено тем, что клиенты хотят более детально изучать законодательство в области налогов и сборов, практику его применения, а также стремятся защитить себя и свой бизнес в разнообразных рисковых ситуациях по налоговым спорам. В ряде случаев сложность законов и их труднодоступность для понимания также вносит свой вклад в увеличение спроса услуг в области налогового консультирования. Показатели, представленные в таблице 2, раскрывают информацию о доле участия сектора налогового консалтинга на рынке консалтинговых услуг в определенные периоды, об общих объемах выручки ведущих компаний в области налогового консультирования, а также о темпах прироста выручки указанных компаний.

КОМУ ЭТО НУЖНО?

Как уже было отмечено, в последние годы потребность в налоговых консультациях не только не уменьшилась, но и возросла. У компаний, которые оказывают соответствующие услуги, стало больше работы и в инвестиционной сфере. Это касается вопросов, касающихся оценки с правовой и налоговой точек зрения сделок с землей и недвижимостью, правового сопровождения в области строительства, создания компаний, сопровождения сделок M&A (слияния и поглощения).

Спрос на правовое и налоговое консультирование во многом связан и с сопровождением сделок с активами. При этом иностранные компании – клиенты налоговых консультантов, как правило, оценивают не только свои перспективы и возможности, но и стратегии их выхода на российский рынок, а российские компании определяют и оценивают возможности дальнейшего развития и роста за счет интеграции своей хозяйственной деятельности в единую слаженную систему.

Рынок слияний и поглощений заметно активизируется и нарастает в секторе финансовых услуг, телекоммуникаций, потребительских товаров. Кроме того, в настоящее время сегмент налогового консалтинга подпитывается непрекращающимися переменами в нормах регулирования. В частности, последними из существенных изменений законодательства в области налогов и сборов являются нововведения в области трансфертного ценообразования. В основе новых правил лежат международные принципы контроля над налогообложением сделок с аффилированными лицами, которые давно применяются в странах Европы. Однако заимствование этого международного опыта в российском законодательстве не обошлось без проблем, и в результате перед российскими налогоплательщиками предстал громоздкий механизм, применение которого осложняется, помимо всего прочего, несовершенством и противоречивостью новых норм.

ЗАКОНОВ НЕ ПИСАНО

Итак, одна из самых главных проблем налогового консалтинга в России – отсутствие самостоятельного законодательного регулирования данной отрасли. А это является немаловажной предпосылкой для эффективного развития и функционирования самой отрасли. Отдельного нормативного акта, который регулировал бы деятельность по налоговому консультированию, в России нет. Так, в Федеральном законе №136-ФЗ «Об аудиторской деятельности» за аудиторскими организациями в качестве сопутствующей деятельности закрепляется право оказания услуг по налоговому консультированию. Само определение и сущность налогового консультирования закреплены в единственном документе – Квалификационном справочнике должностей руководителей, специалистов и других служащих (утвержден Постановлением Минтруда РФ от 21 августа 1998 г. № 37), где определены основные обязанности налогового консультанта, а также требования к образованию и опыту работы. Налоговый кодекс также косвенно говорит о деятельности по налоговому консультированию – в нем содержится положение о том, что налогоплательщик вправе участвовать в налоговых правоотношениях через соответствующих представителей. Данная норма некоторым образом расширяет спектр возможностей специалиста по налоговому консультированию. В гражданском законодательстве нашей страны содержится положение о договоре возмездного оказания услуг, которое обеспечивает деятельность консультанта в области налогов и сборов.

Все это показывает, что на законодательном уровне деятельность регулируется слабо, нормативно-правовых актов, содержащих подробную регламентацию данной сферы, не принято.

Следующая немаловажная проблема обеспечения деятельности налогового консалтинга – это недостаток квалифицированных профессиональных кадров и специалистов в области налогового консультирования. Очевидно, что консультант должен обладать необходимыми знаниями в пределах той области, с которой имеет дело, будь то экономика, финансы, юриспруденция, бухгалтерия. Однако и этого недостаточно, поскольку налоговый консультант – достаточно новая профессия, ее нельзя «загнать в рамки» какой-либо другой, поэтому необходима определенная переподготовка, переобучение. Нехватка профессиональных кадров также обусловлена и другой проблемой образовательного плана – недостатком преподавателей для обучения налоговых консультантов, а также учебно-методической литературы.

Несмотря на все существующие проблемы, налоговый консалтинг остается одним из перспективных видов деятельности. В силу непрерывного реформирования действующего законодательства, существования различных вариаций его применения на практике и наличия существенных финансовых рисков спрос на услуги по консультированию в области налогов и сборов будет расти.

Не все уходят в оффшоры

Одна из главных причин, по которой компании обращаются к налоговым консультантам, – это желание найти легальный способ сокращения налоговых выплат. При этом желаемого результата налогоплательщики традиционно пытаются достичь разнообразными способами. Для одних это означает уход от налогового бремени с применением разнообразных и всем известных схем (в том числе оффшорных), для других – грамотное и целесообразное применение норм действующего налогового законодательства в целях снижения налоговых выплат.

Новая система – новое направление

Временем зарождения рынка налогового консалтинга в России принято считать начало девяностых годов прошлого столетия. Именно тогда появилась большая часть аудиторско-консалтинговых компаний. Становлению и развитию налогового консалтинга в этот период благоприятствовали многие факторы. В первую очередь, создание и переход к новой налоговой системе в России. В 1991 году был принят Закон РФ «Об основах налоговой системы Российской Федерации». В 1992–1993 годах также были внесены серьезные изменения в механизм налогообложения и структуру налоговой системы. В результате воздействия этих факторов хозяйствующие субъекты столкнулись с ранее неизвестными для них терминами, понятиями, определениями и механизмами реализации правоотношений в области налогов и сборов.

Противоречивость и многообразие российского законодательства в начале девяностых годов приводили к множеству недоразумений и ошибок, а нехватка в организациях профессионалов и специалистов в области налоговых правоотношений способствовали формированию первоначального спроса на консультационные услуги в области налогового права.

Таким образом, спрос на услуги налоговых консультантов сформировался с момента перехода к новой налоговой системе и развивался по мере постановки новых управленческих задач и реформирования налогового законодательства.

Оськин Алексей

"Корпус права"

Оськин Алексей

"Корпус права"