Средство для самых амбициозных

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ

Согласно мнению иностранных исследователей, наиболее эффективными формами организации венчурного финансирования могут выступать прямое инвестирование, совместное инвестирование для минимизации риска и участие в независимых венчурных фондах в целях рассредоточения финансового риска. Российская экономическая действительность характеризуется достаточно слабой доступностью банковского финансирования для бизнеса, особенно для малых и средних организаций. Однако природа венчурного финансирования говорит, что участники этого сегмента не ощущают столь сильного влияния оттока капитала с развивающихся рынков, какой испытывают участники рынка акций или облигаций. Данный факт подтверждают показатели Рынка инноваций и инвестиций Московской Биржи – в нашей стране этот сегмент находится в фазе стабильного функционирования. За 4 года работы сектора «Рынок инноваций и инвестиций» на рынок вышло 40 эмитентов, включая венчурные фонды, суммарная капитализация сектора превысила 43 млрд рублей, а объем торгов – свыше 17 млрд рублей в год. Безусловно, законодатель предпринимает шаги в сторону инвестора. Так, с 1 января 2013 года вступил в силу закон «Об инвестиционном товариществе», который направлен на обеспечение соответствующих мировым стандартам прав коллективных инвесторов. И в то же время необходимо продолжать движение в сторону гармонизации российского законодательства в целях создания комфортных условий для инвестирования.

ПРИВЛЕКАТЕЛЬНОСТЬ РАСТЕТ

Арина Едемская: Рынок инноваций и инвестиций был создан в 2009 году, каких результатов удалось достичь за прошедшее время?

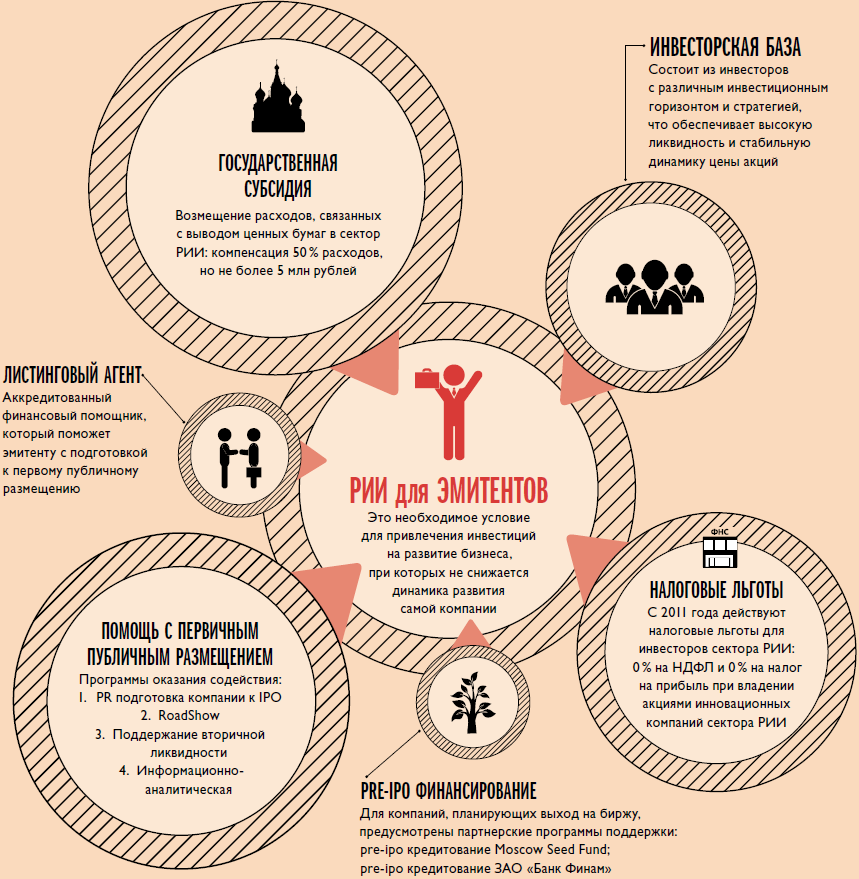

Геннадий Марголит: Я считаю, что за четыре года с момента запуска Рынка инноваций и инвестиций (РИИ) мы преодолели большой и сложный путь, «долина смерти», можно сказать, уже позади. Сегодня на РИИ – специализированном секторе Московской Биржи для размещения инновационных компаний с малой и средней капитализацией – обращается более 40 ценных бумаг: 26 акций, 5 облигаций, 9 инвестиционных паев, 1 ADR. Только в 2012 году шесть из десяти IPO российских компаний состоялись в секторе РИИ. Ликвидность в секторе превосходит аналоги на альтернативных площадках крупнейших зарубежных бирж. Индекс «ММВБ-инновации», в который входят 11 наиболее ликвидных акций, – единственный репрезентативный индикатор состояния публичного сегмента российской новой экономики. Многое сделано для обеспечения благоприятного климата привлечения инвестиций в инновационные компании. Например, действуют налоговые льготы для инвесторов при покупке и продаже акций эмитентов сектора РИИ: нулевая процентная ставка на НДФЛ и налог на прибыль, программа по компенсации затрат при выходе на РИИ, программы по льготному pre-IPO кредитованию совместно с Московским фондом развития венчурных инвестиций в малые предприятия в научно-технической сфере города Москвы. Вокруг РИИ возникла целая сеть посредников, часть из которых получила официальный статус листинговых агентов и борд-проводников. Те, кто не имеет формального статуса, тесно связаны с РИИ клиентскими отношениями – это инвестиционные банки, консалтинговые компании, юристы, аудиторы, PR-агентства. Вместе с посредниками мы создали проект IPOboard, цель которого – помогать непубличным компаниям превращаться в публичные и выходить на наш рынок.

Арина: Волатильность на мировых рынках повлияла ли на ликвидность сектора РИИ? Присутствует ли снижение объемов торгов? Какова капитализация сегмента РИИ?

Геннадий: Суммарная капитализация компаний РИИ только по акциям и фондам составляет 43,5 млрд рублей. Объем торгов на РИИ по итогам 2012 года составил 13,95 млрд рублей, рост более чем на 50% к предыдущему году. Положительная динамика сохраняется и в 2013 году. По итогам шести месяцев 2013 года объем торгов акциями превысил 10 млрд рублей, плюс 51% к сопоставимому периоду прошлого года. Таким образом, ликвидность достаточно высока, и она быстро растет как за счет появления новых интересных эмитентов, так и благодаря повышению привлекательности уже торгуемых эмитентов, что прежде всего является результатом целенаправленных усилий эмитентов в области отношений с инвесторами, повышения качества корпоративного управления, прозрачности, работы с аналитиками, внедрения маркет-мейкерских программ.

АКЦЕНТ НА НОВОЙ ЭКОНОМИКЕ

Арина: Старается государство мотивировать и поддерживать малые компании при выходе на сектор РИИ? Есть ли какие-нибудь специальные программы?

Геннадий: С 2011 года компании, которые выходят на РИИ и являются субъектами малого и среднего предпринимательства (МСП), могут компенсировать до 50% затрат на подготовку к выходу на публичный рынок в рамках федеральной и региональных программ поддержки МСП.

Сегодня у нас есть положительный опыт в Москве и Санкт-Петербурге – ряд компаний получили эти субсидии. Также есть льгота, направленная на стимулирование долгосрочных инвестиций в публичные инновационные компании. Так, в соответствии со статьей 284.2 Налогового кодекса РФ, инвесторы, вошедшие в капитал компаний РИИ после 1 января 2011 года и реализовавшие акции через пять лет, имеют право на получение налоговой льготы по доходу от такой инвестиции. Льгота распространяется как в отношении налога на прибыль, так и в отношении подоходного налога. Первые такие льготы будут получены уже после 1 января 2016 года.

Арина: О каких нововведениях в секторе для инновационных компаний Вы можете рассказать?

Геннадий: Наш проект – это живой организм, который постоянно развивается. Так, какое-то время назад было принято решение допускать в сектор РИИ наряду с долевыми ценными бумагами инструменты с фиксированной доходностью. Весной этого года на РИИ были допущены облигации корпорации ОАО «Роснано». Также было решено работать с крупными компаниями, включая иностранные. Первой ласточкой стала компания QIWI, депозитарные расписки которой допущены к торгам на РИИ. Мы рассчитываем, что и другие российские компании высокотехнологичного сектора экономики, которые вышли на зарубежные площадки, будут допущены к торгам на РИИ в рамках двойного листинга. Таким образом, происходит некоторое перепозиционирование РИИ: сейчас основной акцент делается не на размере компании, а на ее принадлежности к новой экономике. Мы видим, что сбывается предвидение Анатолия Чубайса, председателя Координационного совета РИИ, который изначально окрестил нашу площадку «русским NASDAQ». А NASDAQ именно этим и характеризуется – это биржа для компаний самого разного размера, которых объединяет имидж принадлежности к высоким технологиям. Учитывая, что в рамках РИИ будут сосуществовать разнородные организации, возможно, есть смысл подумать о введении премиального сегмента для наиболее крупных компаний, которые соответствуют самым высоким требованиям прозрачности и корпоративного поведения.

САМЫЙ ПЕРСПЕКТИВНЫЙ СЕГМЕНТ

Арина: Что делается для того, чтобы увеличить спрос инвесторов к инновационным компаниям?

Геннадий: Есть общая проблема – недостаток внутренних «длинных денег», доступных для инвестиций на фондовом рынке. Эта проблема особенно актуальна для небольших компаний, тем более инновационных секторов, которые пока не очень понятны отечественным инвесторам. В настоящее время есть определенный круг розничных и относительно небольших институциональных инвесторов, которые вкладывают в компании РИИ. Но мы осознаем необходимость качественного расширения спроса. Для этого есть несколько направлений действий. Во-первых, крупные, «знаковые» эмитенты, выходя на РИИ, будут притягивать спрос, в том числе иностранных инвесторов, который рано или поздно «достанется» и относительно небольшим компаниям. Во-вторых, мы верим, что рано или поздно будут созданы нормативно-регулятивные предпосылки для инвестирования средств отечественных институциональных инвесторов, а здесь основным источником являются пенсионные деньги. Никаких других вариантов действий нет: если мы всерьез хотим создавать экономику с высоким уровнем добавленной стоимости, основанную на интеллектуальной собственности, а не на экспорте сырых материалов, нужно давать возможность инвестировать в эту новую экономику пенсионные средства. Как это делается во всем мире. И аргументы, что «нельзя рисковать деньгами пенсионеров», здесь не работают. Известно, что фондовый рынок на длительном интервале всегда растет вслед за ростом экономики. А инновационный сегмент – самый перспективный, в отличие от традиционных секторов, завязанных на судьбе энергоносителей. Понятно, что нефтяной рай не будет длиться вечно. Мы сформулировали конкретные и осуществимые предложения – включить в круг доступных для инвестирования пенсионных накоплений акции компаний РИИ, причем только те, которые вошли в инновационный индекс, и в пределах некоторого лимита, скажем, 4% от портфеля каждого фонда. Тогда это позволит управляющим диверсифицировать риски и потенциально заработать. Для реализации данных предложений нужна только политическая воля и небольшие поправки в один документ – постановление правительства.

Арина: Что можно сказать о розничных инвесторах?

Геннадий: Здесь также нужны дополнительные стимулирующие меры. В частности, необходимо радикально снизить сроки «держания» ценных бумаг РИИ в целях налоговых льгот: сегодняшние пять лет – это неоправданно много для публичного фондового рынка, мы предлагаем снизить до одного года. Это даст возможность активно привлекать на рынок население, прежде всего состоятельный его сегмент, который в настоящее время не имеет адекватных инструментов инвестирования внутри страны. И, несмотря на текущий пессимизм по поводу инвестиций в отечественный фондовый рынок, нет сомнений, что рано или поздно наши состоятельные граждане обратят на него свой взор, и прежде всего на наиболее перспективную его часть. Есть еще такая государственная кубышка, как Фонд национального благосостояния. Судя по заявлениям руководителей страны, эти деньги также должны быть направлены на развитие внутри государства. И мне кажется, нет важнее цели, чем развитие инновационного сектора экономики. Это было бы поистине мудрое государственное решение.

Арина: Как бы вы оценили сегодняшнюю ситуацию в целом?

Геннадий: Сейчас ситуация представляется мне переломной. Государство в свое время продекларировало курс на модернизацию, было многое сделано. В частности, институты развития за несколько лет вложили достаточно серьезные средства в создание новых бизнесов, начиная с «предпосевной» и до зрелой венчурной стадии. Но сегодня наступает момент истины. Что будет с этими бизнесами и соответственно инвестициями? Если все эти компании не смогут выйти на следующую стадию своего развития (а венцом является именно публичный рынок капитала), то можно считать, что весь наш инновационный лифт сработал вхолостую. И скорее всего, ощутимого результата в виде успешно функционирующей в режиме самовоспроизводства инновационной отрасли у нас не получится. Наверное, наиболее успешные компании смогут выйти на международные рынки и соответственно зарубежные торговые площадки. Но, во-первых, вряд ли этот выход будет массовым (даже для крупной компании международный листинг весьма обременителен), а во-вторых, это не даст возможности привлечь внутреннего инвестора, прежде всего розничного, что было бы крайне целесообразно для качественного расширения базы новой экономики, не говоря уже о крахе иллюзий по построению международного финансового центра. И наоборот, серия успешных сделок по выходу проинвестированных ранее «Роснано », «РВК» и другими институтами развития компаний сможет придать новый импульс всей венчурной отрасли и позволит эффективно и плавно заменить государство как базовый элемент сегодняшней инновационно-инвестиционной цепочки институтом частных венчурных инвесторов там, где возможно.

ГЕНЕРИРОВАТЬ ПОТОК IPO-КОМПАНИЙ

Арина: В вашей структуре есть такой ресурс, как IPOboard. Для каких целей создана эта площадка?

Геннадий: IPOboard – это электронная информационно-торговая система для привлечения финансирования перспективными непубличными компаниями инновационного сектора экономики. Площадка – составной элемент Рынка инноваций и инвестиций Московской Биржи, ее работа осуществляется в тесном взаимодействии с другими институтами развития. Главная задача ресурса – генерировать поток IPO-компаний. К сожалению, в нашей стране в силу исторических причин нет такого густого питательного бульона мелких инновационных бизнесов, который способен сам по себе порождать публичные компании. Поэтому мы и создали собственный инкубатор компаний, который позволяет инновационным компаниям еще на ранних стадиях развития учиться быть публичными. Наш «питомник» официально заработал в апреле 2012 года, а сегодня в нем более 170 компаний. Здесь и компании ранних стадий развития бизнеса, и зрелые фирмы уровня pre-IPO. Две компании из IPOboard уже вышли на РИИ, семь компаний в стадии подготовки.

Арина: Кто может выступить инвестором на IPOboard? Каков механизм инвестирования?

Геннадий: Осуществлять инвестиции в венчурный проект могут как юридические, так и физические лица. Механизм инвестирования – заключение гражданско-правовых сделок по приобретению долей, акций или выдаче займов. IPOboard делает этот процесс максимально комфортным и эффективным.

Арина: Существует ли при IPOboard процедура отбора (селекции) компаний и система экспертизы, позволяющая сформировать пул инвестиционно привлекательных компаний?

Геннадий: Да. Учитывается капитализация компании, отраслевая принадлежность, бизнес-модель монетизации и еще несколько менее существенных факторов. В рамках IPOboard ведут деятельность борд-проводники, которые выступают своего рода консультантами. Борд-проводник готовит компанию к представлению инвестору-резиденту IPOboard, осуществляет процесс подготовки сделки и ее исполнение от лица компании.

Арина: Одно из требований выхода на стадию pre-IPO – оценка капитализации компании. Какова процедура оценки? Компании самостоятельно оценивают свой бизнес или привлекают сторонних специалистов?

Геннадий: Стадия pre-IPO, то есть начало подготовки к выходу на рынки капитала, требует привлечения консультанта на стадии подготовки отчетности, оценки активов, приведения в порядок корпоративной структуры. В наиболее эффективном виде этот процесс может организовать борд-проводник, а впоследствии — листинговый агент РИИ Московской Биржи.

СТАТЬ ЗАМЕТНЫМ ДЛЯ ИНВЕСТСООБЩЕСТВА

Арина: Чем привлекательно IPO для небольших компаний?

Геннадий: Зачастую IPO – это один из немногих вариантов действий для быстрорастущей небольшой компании, которая не может привлечь заемные средства под приемлемый процент и на адекватных условиях. А отдаваться стратегу не всегда желательно. IPO дает возможность скачкообразного качественного роста. Это сильнодействующее средство для наиболее амбициозных компаний, которые стремятся выйти на новый качественный уровень. Ведь компания не просто привлекает деньги, которые «не надо отдавать», но и создает основу для дальнейших привлечений не только в форме дополнительных эмиссий, но и путем займа под залог акций, выпуска корпоративных облигаций и прочее. Она становится заметной и для инвестсообщества, и для аналитиков. Получает ресурсы для экспансии и возможность быстрого роста. Есть и очень важная маркетинговая составляющая, особенно если природа бизнеса – b2c. Для такой компании есть уникальная возможность повысить лояльность своей клиентской базы через кросс-продажи акций потребителям продукции с одновременным продвижением основного продукта.

Арина: С какими сложностями сталкиваются инновационные компании при выходе на IPO?

Геннадий: Сложностей масса. Мне кажется, главный барьер – психологический. Предпринимателям надо смириться с тем, что теперь они не единственные хозяева бизнеса, а менеджменту надо научиться жить в условиях публичности, когда рынок может наказать в любой момент за любые ошибки или невнимание к рынку. Другая проблема – неадекватные оценки и ожидания. Бизнес стоит ровно столько, за сколько продается. И смотреть на зарубежные аналоги не всегда уместно.

Беседовала: Едемская Арина

Марголит Геннадий

РИИ

Марголит Геннадий

РИИ

ВЫХОД НА БИРЖУ ПОМОГАЕТ ОПТИМИЗИРОВАТЬ РАБОТУ