Экспертиза интеллекта

Отсутствие в российской практике устоявшейся общепринятой теории измерения интеллектуального капитала – серьезная проблема, мешающая нормальному развитию хозяйственного оборота неосязаемых активов на российском рынке. Остро ощущается нехватка эконометрических исследований, недостаток опыта профессиональной оценки интеллектуальной собственности и НМА и единых подходов к оценке бизнеса, принятых профессиональным сообществом.

Для инновационного бизнеса, развитие которого является одной из приоритетных задач, представляют интерес такие показатели, как, например, зависимость получаемой расчетной величины стоимости капитала от наблюдаемых показателей, в том числе от вложений в НИОКР, и от числа получаемых патентов. На практике доказано, что для крупных публичных корпораций существует практически линейная (с учетом соответствующего временного лага) зависимость между вложениями в НИОКР, количеством получаемых патентов и увеличением стоимости неосязаемого капитала.

Так как же быть с оценкой интеллектуального капитала? На основе полученных данных БК попробовал систематизировать ошибки, наиболее часто допускаемые консультантами при оценке объектов интеллектуальной собственности.

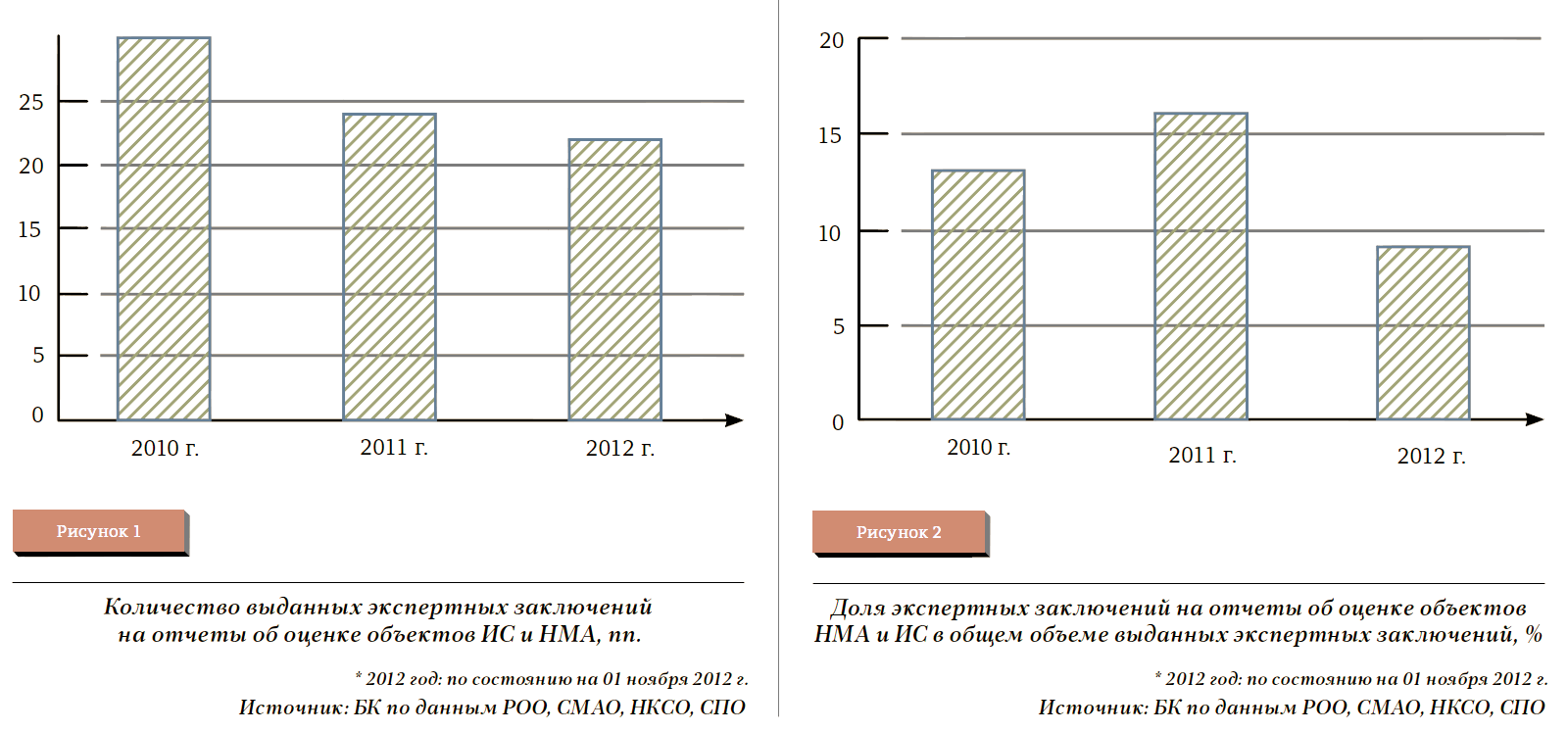

ИССЛЕДОВАНИЕ И АНАЛИЗ ОШИБОК, ВЫЯВЛЕННЫХ ЭКСПЕРТАМИ В ОТЧЕТАХ ОБ ОЦЕНКЕ ИС И НМА

1. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Права на объекты патентного права (изобретения, полезные модели, промышленные образцы).

Что за ошибка? Некорректная (неполная) идентификация объекта оценки.

Суть ошибки. Отсутствие указания вида оцениваемого права (вид защиты (например, патент) вместо соответствующего права). В случае неисключительных прав – отсутствие явного указания на детали оцениваемого права, например, региона применения.

Как часто встречается: 6.

2. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Права на объекты патентного права (изобретения, полезные модели, промышленные образцы).

Что за ошибка? Некорректный учет влияния силы правовой защиты на стоимость оцениваемых прав.

Суть ошибки. Приравнивание прав на патент в случае его выдачи (заявка на патент) к правам, возникающим по результатам получения патента (исключительные права).

Как часто встречается: 3.

3. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Права на объекты патентного права (изобретения, полезные модели, промышленные образцы).

Что за ошибка? Отсутствие обоснования доходов для проектных компаний, использующих патентные права.

Суть ошибки. Модель доходов строится на основании данных инициатора проекта и/или заказчика оценки без подтверждения рыночными исследованиями, также зачастую не производится корректный расчет емкости рынка, доли проектной компании, ценового диапазона для новой продукции. Отсутствие подтверждения срока экономической жизни технологии при определении прогнозного периода. Необоснованно используется условно бесконечный постпрогнозный период для расчета стоимости реверсии.

Как часто встречается: 6.

4. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Права на объекты патентного права (изобретения, полезные модели, промышленные образцы).

Что за ошибка? Неполное и/или некорректное обоснование параметров, используемых при применении методов доходного подхода.

Суть ошибки. Отсутствие учета или двойной учет (например, в ставках роялти и дисконтирования) рисков проекта, степени проработанности технологии, ее стадии жизненного цикла и т.п.

Как часто встречается: 3.

5. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Права на объекты патентного права (изобретения, полезные модели, промышленные образцы).

Что за ошибка? Некорректное и/или необоснованное определение состава технологических активов, определяющих возможность производства.

Суть ошибки. Отсутствие учета ноу-хау, используемых в производстве, обоснования достаточности и необходимости совокупности оцениваемых прав для налаживания производства.

Как часто встречается: 4.

6. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Права на объекты патентного права (изобретения, полезные модели, промышленные образцы).

Что за ошибка? Некорректный и/или необоснованный выбор способа коммерциализации оцениваемых прав (отсутствие анализа НЭИ).

Суть ошибки. Не производится анализ различных возможностей коммерциализации ИС и соответственно не производится сравнение стоимостей при различных способах использования.

Как часто встречается: 4.

7. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Товарный знак, патент, ноу-хау.

Что за ошибка? Некорректная формулировка объекта оценки с юридической точки зрения; отсутствие учета важных факторов, влияющих на стоимость информации, – соблюдение условий конфиденциальности ноу-хау.

Суть ошибки. Для того, чтобы ноу-хау считался таковым, он должен соответствовать нескольким условиям, обеспечивающим ограничение доступа к коммерческой тайне (ст. 1465, ГК РФ, ч. IV). Если эти условия конфиденциальности не соблюдаются, то правообладатель не имеет исключительных прав на ноу-хау, и стоимость таких прав на объект оценки должна быть существенно ниже.

Как часто встречается: 3.

8. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Товарный знак, патент, ноу-хау.

Что за ошибка? Завышение доходов, приносимых объектом оценки.

Суть ошибки. Использование в расчетах доходов, приносимых не только оцениваемым НМА, но и другими существенными нематериальными активами бизнеса (товарными знаками, клиентами, персоналом, другими патентами и ноу-хау, не входящими в объект оценки).

Как часто встречается: 5.

9. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Товарный знак, патент, ноу-хау.

Что за ошибка? Неверное определение стадии развития проекта (или степени известности товарного знака) и, следовательно, риска неполучения доходов, приносимых объектом оценки.

Суть ошибки. Отсутствует выявление и анализ рискОв, характерных для венчурного проекта, которым всегда является проект по внедрению новых технологий. Вследствие чего применяется низкая ставка дисконтирования и завышается стоимость объекта оценки.

Как часто встречается: 2.

10. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Товарный знак, патент, ноу-хау.

Что за ошибка? Использование несоответствующих ставок роялти.

Суть ошибки. При использовании данных из баз данных лицензионных договоров – неучет разницы в территории, сроке действия лицензии и т.п. лицензионного договора.

Отсутствие корректировки на различие в факторе «роль бренда». Например, использование для оценки малозначимого товарного знака (фирменного наименования) или патента ставок роялти, полученных по сделкам с товарными знаками или патентами, являющимися существенными доходоприносящими активами, т.е. имеющими высокую роль бренда (патента) в формировании прибыли.

Как часто встречается: 5.

11. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Новые товарные знаки, рид, решающий мелкую проблему и другие НМА, которые можно воссоздать с незначительными затратами.

Что за ошибка? Неправильный выбор подхода к оценке.

Суть ошибки. Для оценки используется не затратный подход (затраты на воссоздание или замещение объекта) или сравнительный (покупка аналогичного объекта), а доходный подход (расчет планируемых доходов от объекта). В этом случае результат ошибочно примененного доходного подхода существенно выше, т.к. учитывается доход, приносимый и другими НМА бизнеса.

Как часто встречается: 2.

12. Вид оцениваемого НМА и ИС (РИД, патент и т.п.). Любой вид НМА и ИС.

Что за ошибка? Использование принципов инвестиционной стоимости для расчета рыночной стоимости.

Суть ошибки. Определение стоимости только исходя из ожиданий, инвестиционных возможностей, планов и рисков, характерных для конкретного собственника (пользователя) НМА, не являющегося типичным для рынка.

Как часто встречается: 7.

Шаталова Юлия

Партнерство СМАО

Шаталова Юлия

Партнерство СМАО