Годовая отчетность: что, как, когда

ВНИМАНИЕ К НЕФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

На сегодняшний день для успешных компаний информирование о своем устойчивом развитии и корпоративной социальной ответственности – это не столько PR-ход, сколько способ коммуникации с акционерами, инвесторами и другими заинтересованными сторонами. Чем прозрачнее нефинансовая деятельность бизнеса, тем выше его привлекательность и конкурентоспособность на международном рынке.

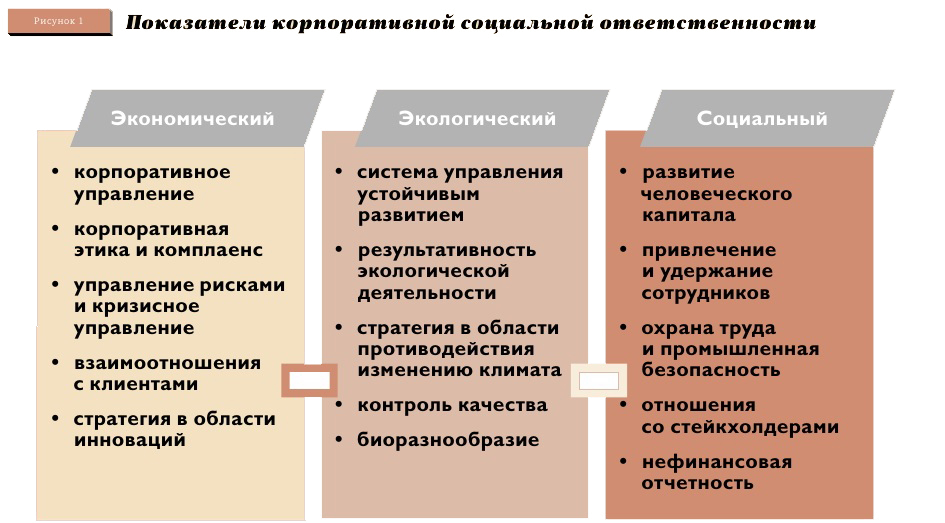

Одним из основных инструментов повышения прозрачности деятельности компании, который становится все более популярным, является публикация нефинансовой отчетности. В зависимости от отраслевой принадлежности, размера бизнеса, региональной специфики и других факторов в каждой компании формируется свой набор показателей корпоративной социальной ответственности. Основные показатели в области устойчивого развития представлены на рис. 1.

На Западе публикация нефинансовых отчетов уже давно стала стандартной корпоративной практикой, о чем свидетельствуют данные исследований КПМГ в области корпоративной социальной отчетности. Так, в 1992 году лишь около 50 компаний раскрывали некоторые нефинансовые показатели, в 2005 году уже 1906 организаций готовили подобные отчеты. По данным 2013 года, каждая вторая компания в мире публикует отчет в области устойчивого развития. В последние годы все больше организаций переходят к подготовке интегрированных отчетов, в которых финансовая и нефинансовая деятельность рассматриваются как единое целое.

В то же время лишь небольшое число российских компаний готовят нефинансовые отчеты на регулярной основе. Многие отечественные организации раскрывают информацию о деятельности в области устойчивого развития в формате одной или нескольких глав в годовом отчете.

По каким же стандартам и руководствам готовится отчетность? Международное бизнес-сообщество обеспечено рядом таких документов, регламентирующих содержание нефинансовой отчетности. Кроме того, разработанные на национальном или региональном уровнях нормативные стандарты также могут учитываться при подготовке отчета в области устойчивого развития. Наиболее авторитетный международный документ – Руководство по отчетности в области устойчивого развития Глобальной инициативы по отчетности (GRI). На него ориентируется большинство российских компаний.

Как правило, при составлении нефинансового отчета компания сталкивается со следующими сложностями: качество, баланс и достоверность информации, а также объем и степень ее детализации. Наряду с этим достаточное количество проблем вызывает определение основных показателей для раскрытия информации и создание систем сбора необходимых данных, что особенно актуально для компаний, готовящих отчет впервые. Однако создание правильной концепции будущего отчета, учитывающей все перечисленные вопросы, существенно влияет на качество итогового документа.

ОТЧЕТЫ ПО РЕЦЕПТАМ GRI

В GRI приводятся рекомендации по ключевым этапам подготовки отчетности. Они касаются содержания отчета, его качества, определения границ отчетности, раскрытия информации и т. д. Каждая компания прежде всего формулирует основные вопросы, освещаемые в отчете, определяет показатели для раскрытия информации и дает определения основным понятиям, характерным для ее бизнеса. Практика показывает, что согласование концепции отчета с заинтересованными сторонами существенно повышает его качество и уровень репутации компании. Поскольку вопросы и показатели варьируются в зависимости от специфики деятельности организации, GRI разработала общие принципы, которые можно использовать как инструмент для улучшения отчетности. В рекомендациях GRI также приведены варианты показателей и определений основных понятий.

Соблюдение обозначенных принципов качества помогает превратить вопросы, показатели и определения в информацию. Для этого в GRI сформулированы принципы сбалансированности, сопоставимости, точности, своевременности, понятности и надежности.

Важно определить объем и границы отчетности, а также объяснить причины их установления. Согласно принципам GRI, в отчетность компании должны быть включены все организации, находящиеся под ее контролем или испытывающие существенное влияние с ее стороны. Причем они могут относиться как к более ранним (например, цепочка поставок), так и к более поздним звеньям (сеть дистрибуции и клиенты) производственной цепочки.

Ряд некоторых стандартных вопросов важен для всех заинтересованных сторон. Это, в первую очередь, общие сведения о компании – ее стратегия, описание деятельности и система корпоративного управления. Кроме того, должны быть раскрыты данные о каналах коммуникации с заинтересованными сторонами и степень их охвата. Предоставляемая информация по результатам деятельности в экономической, экологической и социальной сферах должна позволять оценить динамику деятельности компании и быть сопоставимой с данными отчетов других организаций.

ПОДГОТОВКА ОТЧЕТА: СРОКИ И ОБЪЕМ

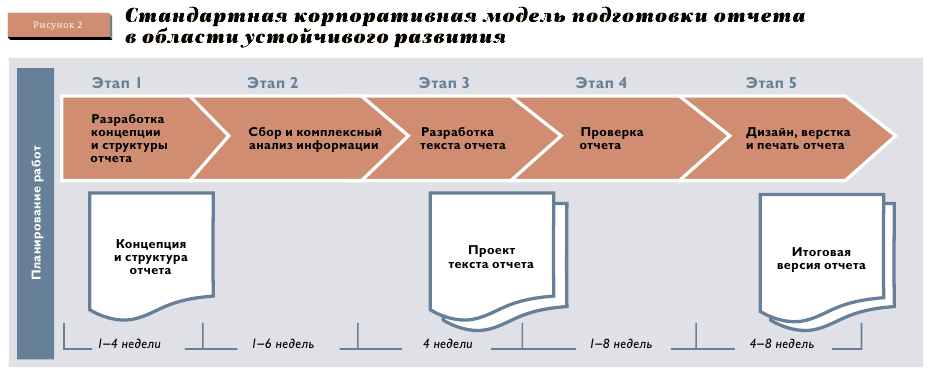

Вне зависимости от формы представления отчетности практика показывает, что лучше совмещать сроки ее обнародования со сроками публикации финансовой отчетности. Это позволяет одновременно предоставить полную информацию различным заинтересованным сторонам. В реальности же бывает трудно осуществить одновременное обнародование финансовой и нефинансовой отчетности. Специфика корпоративной культуры, структура управления процессом подготовки отчетности и уровень развития внутренних систем учета могут влиять на сроки публикации отчета. Российские компании, как правило, публикуют нефинансовую отчетность позже раскрытия финансовой отчетности. Схематично стандартная корпоративная модель подготовки отчета в области устойчивого развития представлена на рис. 2.

По мере обновления стандартов GRI требования становятся более строгими. Так, чтобы продемонстрировать, что отчет подготовлен в соответствии с GRI версии G3.1, компании достаточно было указать в нем один из трех уровней применения (А, В или С) и отметить знаком + тот из уровней, которому она соответствует (если было использовано внешнее подтверждение). В мае 2013 года GRI выпустила новую версию руководства – G4, где на первый план вышли вопросы существенности нефинансовых показателей для бизнеса. В G4 предусмотрен новый подход к оценке уровня развитости отчетов организации, в рамках которого вводятся два уровня соответствия – «Базовый» (Core) и «Полный» (Comprehensive). Соответственно, организация может сделать выбор: либо готовить отчет, который бы соответствовал одному из предложенных уровней, либо просто использовать положения руководства, не стремясь к выполнению критериев соответствия.

ПРАВИЛЬНОЕ ПЛАНИРОВАНИЕ

Следование практическим рекомендациям поможет эффективно организовать процесс как в случае если компания готовит отчет самостоятельно, так и если она привлекает третью сторону. Во-первых, необходимо придавать большее значение обсуждению и определению концепции, структуры, содержания отчета, а также существенных аспектов для раскрытия и вовлечения в данную работу заинтересованных сторон.

Во-вторых, нужно понимать, что сбор и консолидация ответов на информационные запросы от различных подразделений компании могут занять больше времени, чем предполагалось. Так, сбор ответов может длиться от одной до шести недель. Важно трезво оценивать текущий уровень системы сбора и консолидации данных в компании.

В-третьих, согласование текста отчета с ответственными подразделениями может существенно влиять на сроки подготовки документа: в среднем оно может занимать от одной до восьми недель. Отсутствие в компании «единого источника правды» по ряду нефинансовых показателей зачастую приводит к многочисленным изменениям и увеличивает срок подготовки итоговой версии отчета. Рабочая группа, включающая в себя руководителей подразделений по каждому направлению, раскрываемому в отчете, может существенно сократить количество и сроки согласований.

В-четвертых, многие компании закладывают недостаточно времени на проверку сверстанной версии отчета. В то же время в процессе верстки могут исказиться табличные и графические данные, что приведет к некорректному раскрытию информации. Этап подготовки отчета к публикации, включающий верстку и корректорскую обработку оригинал-макета, может занимать от четырех до восьми недель.

Наконец, лучше привлечь аудитора нефинансовой отчетности, который может играть существенную роль в подготовке отчета, контролируя качество информации и оптимизируя ход работы. Правильное планирование проекта по подготовке и заверению нефинансового отчета, а также создание компетентной рабочей группы – залог успеха проекта. Работу необходимо начинать в октябре-ноябре отчетного года, что позволит обеспечить своевременную публикацию отчета в соответствии с ожиданиями заинтересованных сторон.

Барсола Иван

КПМГ

Барсола Иван

КПМГ