Инфраструктура доверия

«Скажи, кто тебе всегда аккуратно платит по счетам, и я не буду требовать от него предоплаты» – эта простая формула давно применяется в развитых странах. Именно так создается экосистема взаимного доверия между компаниями, а у бизнесменов, думающих о своем будущем, воспитывается ответственность за каждый платеж. В России подобная «инфраструктура доверия» пока только начинает формироваться.

ПРОЗРАЧНОСТЬ КАК РЕЦЕПТ ОТ НЕПЛАТЕЖЕЙ

В России принято жаловаться на должников, и на это есть свои основания. Впрочем, не реже можно слышать и о том, что долгов мало: из-за всеобщего недоверия большинство предприятий предпочитают работать по предоплате. Так они спасаются от роста дебиторской задолженности, но одновременно ограничивают спрос на свою продукцию.

Чтобы принять решение, с кем можно работать в кредит, а с кем – только по предоплате, финансовый директор предприятия должен обладать знаниями о финансовой устойчивости благонадежности контрагента. Эти сведения помогут компании выстроить продажи в зависимости от ее ожиданий, связанных с конкретным партнером. Но где взять такие данные? Руководитель может провести собственное расследование. В принципе, на рынке достаточно доступной информации, чтобы сделать хоть какие-то выводы о том, что собой представляет потенциальный контрагент. Но вот только все ли могут квалифицированно эти источники использовать?

Многое о компании может сказать ее финансовая отчетность. Но тут не все так просто. Во-первых, она сильно запаздывает, и опубликованные в марте отчеты за прошлый год могут и не отражать реальную ситуацию, сложившуюся на данный момент. А еще для того, чтобы понять, можно иметь дело с данным партнером или нет, нужно провести глубокий анализ. Открытая финансовая отчетность в чистом виде чаще всего не даст ответа на интересующий вопрос.

Иной способ – навести справки о потенциальном партнере у контрагентов. Однако это тоже дело небыстрое и непростое. Бизнесмену в любом случае придется довериться мнению незнакомых ему людей и решать для себя проблему «верить – не верить». Таким образом, опросы рынка тоже далеко не авторитетный источник информации.

Остаются два варианта: рискнуть или проявить осторожность со всеми вытекающими отсюда последствиями. В этом случае предоплата становится гарантией чистоты сделки. Не всем удобно, зато головной боли меньше.

Впрочем, все не так безнадежно. В России работает система «СПАРК – мониторинг платежей», с помощью которой можно оценить уровень финансовой обязательности компаний. В рамках проекта участники рынка обмениваются информацией о том, вовремя ли их контрагенты оплачивают текущие счета. Эти данные анонимно поступают в единую систему, агрегируются и затем превращаются в рейтинг платежной дисциплины компании.

По словам Алексея Чеботарева, гендиректора одного из участников программы – ООО «БЭК 2», проект «Мониторинг платежей» очень полезен, особенно в реалиях российского бизнеса, когда многие участники расчетов считают нормальным не платить вовремя, имея кредиты у своих партнеров. «На сегодняшний день основной источник сведений о добросовестности контр-агента – сайт Высшего арбитражного суда, но информация оттуда поступает с существенным запозданием и, как правило, в крайних случаях. Здесь же планируется осуществлять мониторинг чуть ли не в реальном времени. В системе мониторинга можно будет регулярно составлять даже рейтинг худших финансовых директоров», – говорит Чеботарев.

ИНДЕКС ПОКАЖЕТ

В проекте участвуют несколько десятков компаний – телекоммуникационных, логистических, производственных, строительных, которые подписали соглашения об информационном обмене. Участие в программе является конфиденциальным (если, конечно, сама компания-поставщик этого хочет). В систему СПАРК загружаются данные о сотне тысяч платежей. Участники предоставляют данные о своем клиенте, номер счета, дату и примерную сумму платежа (по диапазонам), данные о его исполнении (в срок или с задержкой).

В системе должны быть отображены сведения о как минимум трех платежах, чтобы у этой компании появился сводный индикатор – «Индекс платежной дисциплины». Результаты анализа данных публикуются только в агрегированном виде, поэтому «вычислить» компанию-информатора, точную сумму платежа или же вычленить информацию о конкретном счете невозможно.

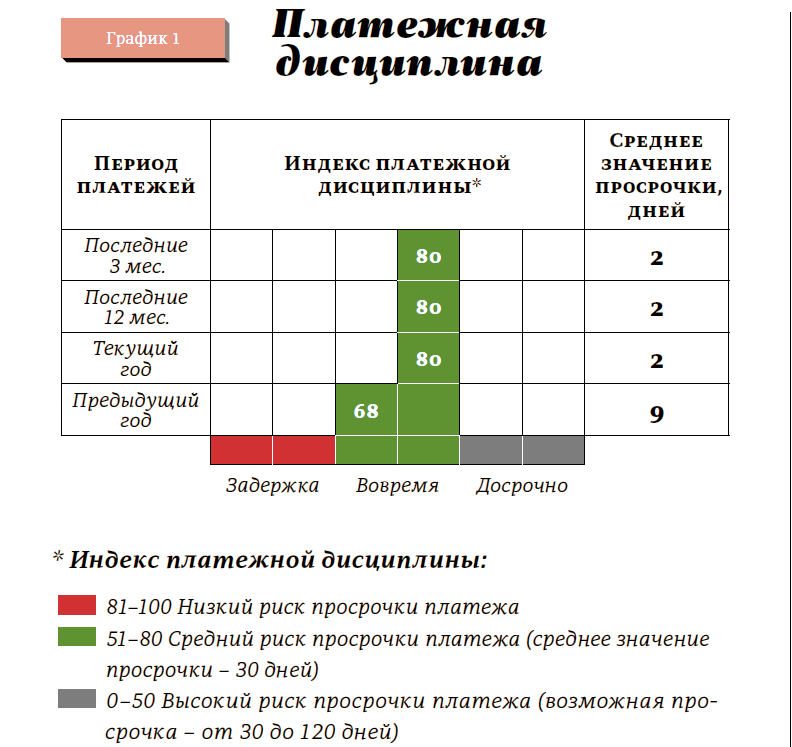

Индекс представляет собой цифровое значение от 1 до 100 и окрашен в цвета светофора. Чем выше значение индекса, тем аккуратнее компания оплачивает выставленные ей счета. Если все платежи были выплачены в оговоренный в контракте срок, индекс будет в зеленом диапазоне. Если часть платежей была задержана, цвет индекса будет желтым. Если же компания, как показывают данные, вообще не рассчитывается в срок, индекс окрасится красным.

Индексы рассчитываются не только за месяц, но и за более длительные периоды. Таким образом, пользователь может видеть, менялась ли (и если да, то в какую сторону) платежная дисциплина компании (см. график 1). При этом важны и нюансы: за что именно и как платит компания. Например, при ближайшем рассмотрении может оказаться, что компания своевременно оплачивает «большие» счета, но игнорирует счета за воду и свет. Поэтому система дает разбивку на платежи в зависимости от их размера и отраслевой принадлежности и показывает, по какой из групп счета были оплачены в срок, а где была просрочка и на какой период.

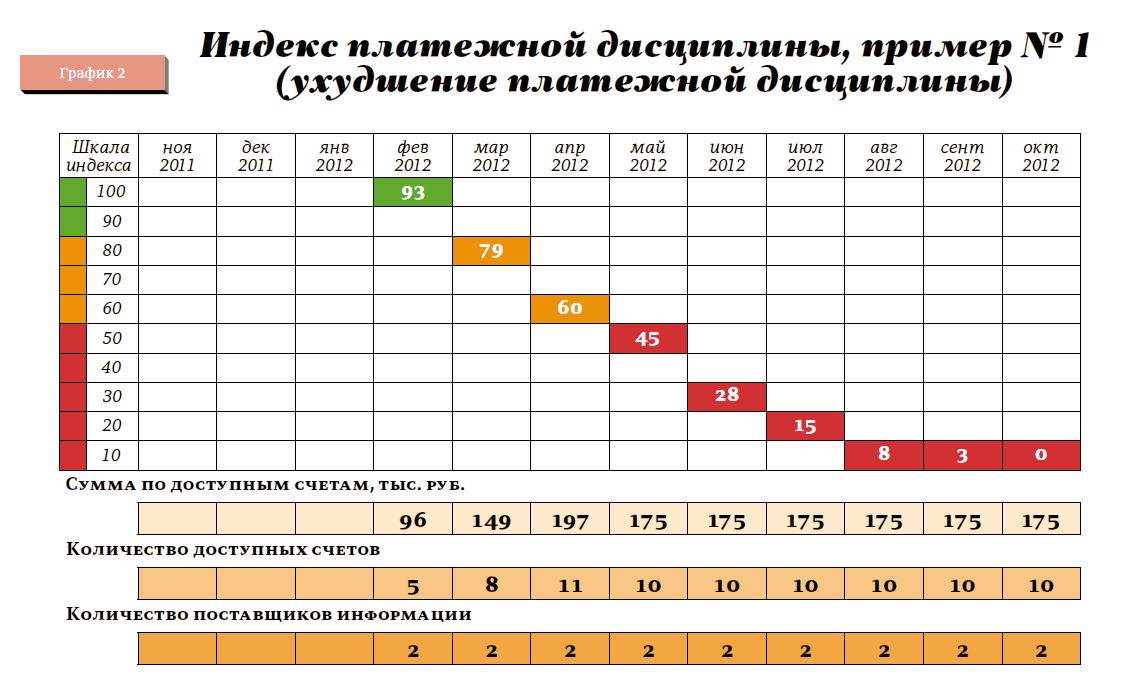

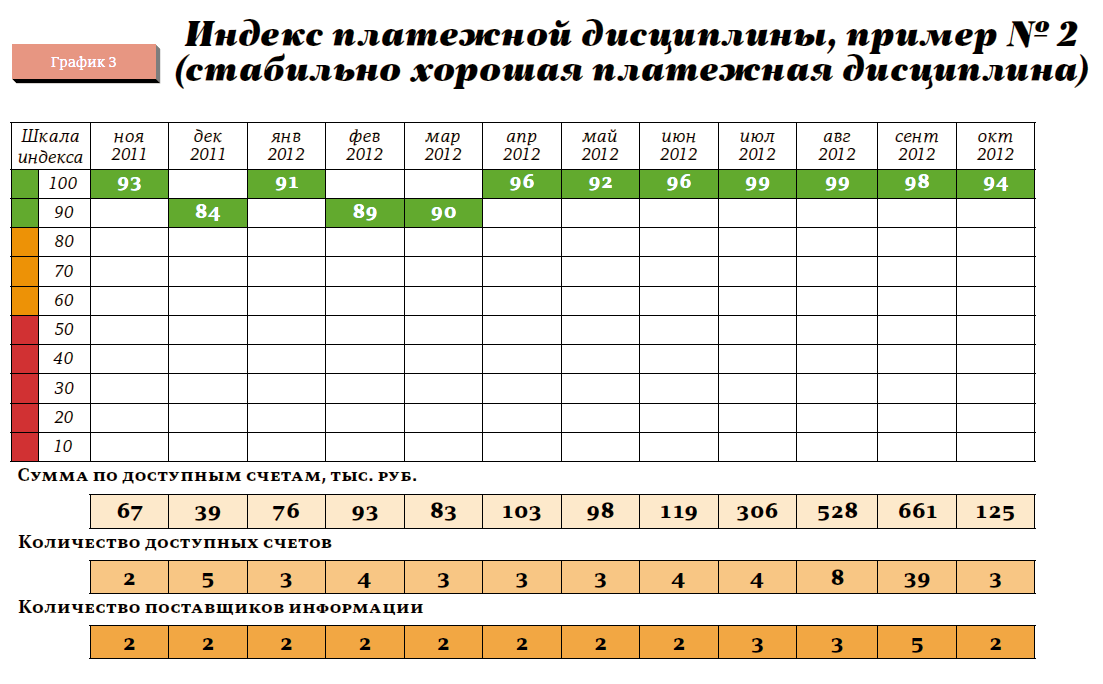

Из примера, приведенного на графике 2, ясно, что платежная дисциплина компании ухудшалась от месяца к месяцу. В конце концов компания практически перестала платить по выставленным счетам. Информация о такой негативной динамике позволила бы ее партнеру вовремя пересмотреть взаимоотношения с данной компанией, не допустить образования безнадежной дебиторской задолженности. Из следующего примера, представленного на графике 3, мы видим, что компания имеет достаточно стабильную платежную дисциплину, риски просрочки платежа находятся на низком уровне, счета в целом оплачиваются вовремя. Такая информация поможет перейти на работу с данным контрагентом на условиях отсрочки платежа, расширить коммерческое кредитование.

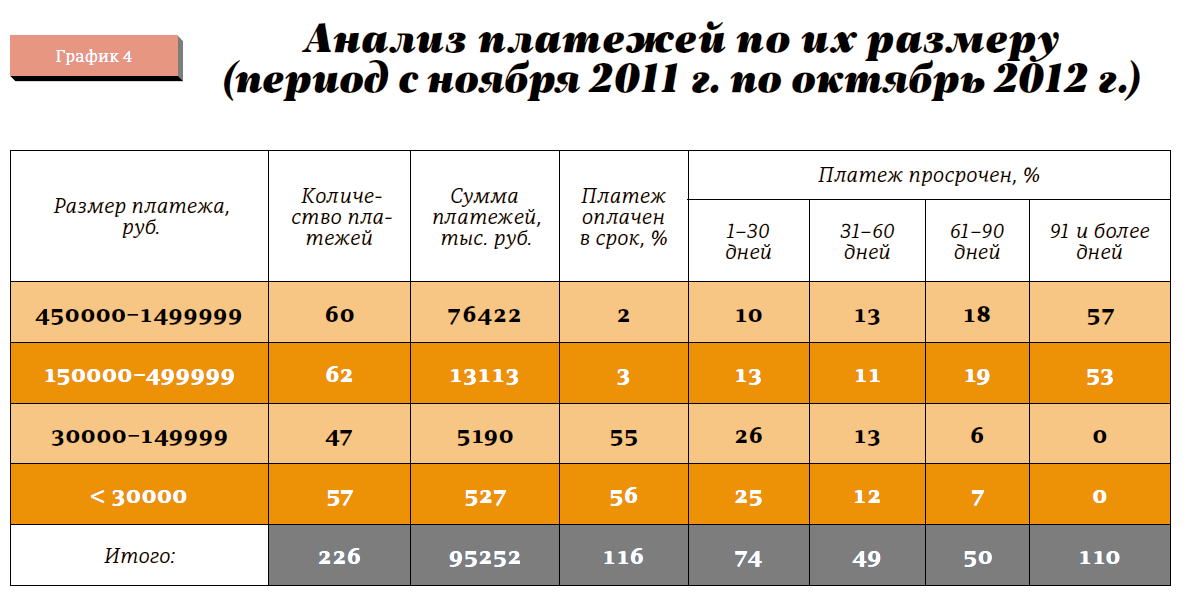

Возможен и иной вариант разбивки платежей – по размеру и по отраслям. На примере, представленном на графике 4, показано, что платежи до 150 тыс. рублей компания оплачивала более-менее оперативно: больше половины платежей исполнены в срок, четвертая часть – с задержкой до месяца, по одной пятой платежей компания допускала просрочку от месяца до трех. Совсем другая картина – с крупными платежами: всего 2% счетов на сумму от 500 тыс. до 1,5 млн рублей оплачены в срок. Зато почти 60% из них просрочены более чем на 3 месяца.

Посмотрев разбивку по платежам на графике 5, видим, что наименее аккуратно компания оплачивала арендную плату, и там допущена самая большая просрочка – 94% этих платежей. На втором месте плата за электроэнергию и другие услуги – своевременно исполнена лишь половина платежей. И наиболее аккуратно компания платила за связь, но там и сумма платежей невелика.

ПОВЫШАЯ ФИНАНСОВУЮ ДИСЦИПЛИНУ

Для потребителя информации все перечисленные данные – это четкие сигналы, как и на каких условиях можно работать с конкретной компанией и стоит ли вообще иметь с ней дело. Как отмечает директор ЗАО «Тепловые и коммунальные сети» Александр Грачев, с помощью «Мониторинга платежей» предприятие может предсказать возможные финансовые трудности контрагентов и предупредить образование у себя дебиторской задолженности, качественно оптимизировав структуру заказчиков. «Основываясь на информации от других компаний, участвующих в проекте, предприятие получает возможность эффективнее применять меры по урегулированию дебиторской задолженности в отношении контрагентов», – говорит он.

Некоторые компании подчеркивают, что специально предупреждают контрагентов о своем участии в системе «Мониторинг платежей». «Обмен данными о платежной дисциплине компаний в перспективе может повысить финансовую дисциплину наших контрагентов. Информация о неоплаченных или не вовремя оплаченных счетах становится известной бизнес-сообществу и может повредить деловой репутации компании, несвоевременно выполняющей свои финансовые обязательства. Для предупреждения возникновения долгов мы заранее уведомляем наших партнеров о том, что факты просрочки платежа станут публичной информацией. Для этих целей мы используем, в частности, специальный информационный баннер «СПАРК – Мониторинг платежей» на нашем сайте», – рассказывает заместитель генерального директора ООО «Инфомайн» Владимир Троицкий.

Это некий «воспитательный» момент: если компания знает, что информация о задержках платежей станет достоянием гласности, она сто раз подумает, прежде чем отложить в дальний ящик счет за газ.

ЗАДАЧА МАКРОЭКОНОМИЧЕСКОГО МАСШТАБА

Необходимость создания информационной инфраструктуры для обмена данными о просроченных платежах и должниках особенно остро назрела после финансового кризиса. И хотя ситуация в экономике уже более или менее выправилась, тем не менее около половины российских компаний считают неплатежи вторым по важности следствием кризиса, после проблемы нехватки оборотных средств.

«Проблема оценки надежности контрагентов-дебиторов, да и оценка платежной дисциплины собственной компании глазами контрагентов-кредиторов – это всегда актуально, – говорит вице-президент Русского общества управления рисками Михаил Рогов. – Особенно в нашей стране, с недостаточно эффективным исполнением законодательства и нередко слабой платежной дисциплиной». По его словам, институт кредитных бюро в существующем виде не позволяет отследить платежную дисциплину полноценно, а рейтинговые агентств задают непрозрачные и часто неадаптированные к региональному и отраслевому рынку расчеты.

Проект «Мониторинг платежей» позволяет увидеть, как зарождается кредитный риск, построить упреждающие индикаторы риска на основе индекса платежной дисциплины и данных о просрочках и объеме долгов и своевременно реагировать на ослабление платежной дисциплины. И чем больше участников будет в таком проекте, тем более представительной будет исходная информация, надежнее аналитические выводы, добавил он.

По статистике, ежемесячно в России прекращает деятельность около 40 тыс. компаний, происходит 1000 банкротств, принимается почти 100 тыс. решений арбитражных судов. Число дел о банкротстве, принятых к производству, в первом полугодии 2012 года возросло почти на 14%. Признакам «однодневности» соответствует 30–40% российских коммерческих юридических лиц. На конец июля 2012 года просроченная кредиторская задолженность составила, по данным статистики, 5,4% от общей суммы задолженности (на конец июля 2011 года – 6,1%). По данным кредитных бюро этот показатель еще выше.

Самый высокий уровень «просрочки» в российских отраслях у компаний, работающих в области производства, передачи и распределения электроэнергии. На втором месте деревообрабатывающая промышленность, на третьем – металлургия. Борьба с неплатежами давно уже стала одной из главных тем для обсуждения среди предпринимателей. На недавно состоявшемся в Торгово-промышленной палате круглом столе, посвященном проблемам управления долгами, было решено обратиться к ассоциациям и крупным предприятиям с предложением совместно разработать инструменты и механизмы по снижению долговой нагрузки предприятий, обсудить с основными поставщиками энергоуслуг возможности для обмена информацией о ситуации с долгами.

Участники поддержали разрабатываемую общественными организациями амбициозную программу «Россия без долгов», главной задачей которой является анализ долговых обязательств регионов и компаний в целях предупреждения и профилактики долгов. Правительство РФ также озабочено проблемой долгов. Своим распоряжением от 15 ноября 2012 года правительство указало на необходимость повышения доступности кредитной информации о заемщиках, что, в частности, должно способствовать повышению места России в рейтинге Doing Business, рассчитываемом Всемирным банком. По его заявлениям, платежная информация – важнейший элемент построения современной системы управления рисками и поддержки доступности кредитов для бизнеса в развивающихся странах.

По данным Всемирного банка, в России с этим все обстоит не так уж и плохо. По доступности информации по кредитным рискам мы находимся на уровне, сравнимом со многими европейскими странами. В Doing Business за 2013 год Всемирный банк поставил России по уровню доступности информации о кредитных рисках 5 баллов из 6 возможных. Это средний уровень для стран Восточной Европы и Центральной Азии. Точно такой же показатель демонстрируют многие страны Европейского союза, в том числе Нидерланды, Испания, Греция, Чехия, Швейцария, Италия.

МИРОВОЙ ОПЫТ

На Западе просрочка платежей сверх предусмотренных контрактами сроков воспринимается как явное нарушение устоявшихся правил делового этикета. Компании-неплательщики могут быстро попасть в черный список, а это чревато реальными потерями для бизнеса. В такой ситуации компании до последнего стремятся избежать просрочек по обязательствам. Соответственно такое поведение снижает вероятность цепной реакции неплатежей.

В США, например, публикуются не только данные о платежной дисциплине компаний, но и сведения о том, насколько исправно граждане платят за электроэнергию. Их часто используют кредитные организации, чтобы понять, пунктуален ли потенциальный заемщик в выплатах и есть ли за ним грех просрочек и неплатежей. Более того, как свидетельствует опрос Всемирного банка, в США половина компаний – потребителей услуг коммунальных компаний признались в ходе опроса, что они с большей вероятностью будут оплачивать счета в срок, если данные об этих платежах могут повлиять на их кредитную оценку.

Например, информация о своевременных платежах за электроэнергию или связь может помочь создать хорошую кредитную историю тем заемщикам, которые не имели ранее опыта привлечения кредитов. Подобная практика помогла 8% клиентов американской электроэнергетической корпорации DTE Energy, которые до этого не обращались за кредитами, их получить. Вряд ли это оказалось бы возможным, не начни компания с 2006 года сообщать обо всех платежах своих клиентов. Кроме того, это улучшило платежную дисциплину: после того, как информация о платежах стала публичной, клиенты начали аккуратнее платить по счетам. В результате за шесть месяцев число клиентов DTE Energy, допустивших задержку платежей, сократилось на 80 тысяч.

Наиболее известным глобальным источником данннаых о платежной дисциплине является компания Dun & Bradstreet, основанная в США в 1841 году и работающая практически во всех странах мира. Ее база данных включает в себя информацию о 210 млн компаний в мире, причем примерно о 35 млн из них известны не только такие сведения, как адрес или фамилия директора, но и то, насколько аккуратно она платит по счетам. D&B реализует «платежные» проекты не только в развитых государствах: такие программы успешно работают в Индии, Бразилии, Мексике, Индонезии, на Филиппинах и еще в 40 с лишним странах. Кстати, например, в Индии компании, участвующие в обмене платежной информацией, чтобы усилить психологический эффект, даже размещают на своих счетах специальные стикеры с надписью типа «Я сообщаю данные о платежах в Dun & Bradstreet».

В Италии система сбора информации о платежах за водоснабжение, как показывает анализ, помогла «заработать» позитивную кредитную историю 83% клиентов, которые аккуратно оплачивали счета за воду, но при этом не имели другой кредитной истории.

Платежная информация является еще и важным сигналом, который информирует о грядущей опасности. Как показывает мировая практика, 90% компаний, которые затем обанкротились, задерживали платежи или их платежная дисциплина была ниже, чем в среднем по их отрасли.

ПУТИ К СЧАСТЬЮ

Чем больше компаний участвуют в проекте и чем больше информации о платежах появляется в открытом доступе, тем лучше становится платежная дисциплина в стране в целом, расчищаются «завалы» просрочек и задолженностей в экономике. Но для того, чтобы эта светлая мечта хоть немного приблизилась к реальности, в программе по мониторингу платежей должны участвовать тысячи компаний, должна быть доступна информация о миллионах платежей.

«Участники «Мониторинга платежей» в равной степени заинтересованы в присоединении большего количества участников из различных областей, поскольку появится возможность адекватно оценивать платежеспособность контрагента по принципу «360 градусов», систематически», – отмечает Александр Грачев из «Тепловых и коммунальных сетей».

Привлекать в проект различные организации должна разъяснительная работа, которая подвигнет их раскрывать информацию о платежах. Проводниками становятся, в частности, ассоциации бизнеса. По мнению президента ассоциации «Российские автомобильные дилеры» Андрея Петренко, автодилерам проект «Мониторинг платежей» мог бы помочь более эффективно работать с партнерами по бизнесу, в частности со страховыми компаниями и оптовиками. «Зачастую, отремонтировав автомобиль по страховке, дилер может ждать выплат страховщика до 3–6 месяцев. И те сроки исполнения финансовых обязательств, которые устанавливаются на стадии заключения договора о сотрудничестве, могут вырасти в разы. В условиях невыплат дилер вынужден искать источники финансирования, чаще всего, обращаться в банк за кредитами. И чем больше объемы деятельности дилера, тем более остро стоит проблема. Сегодня коллеги просто делятся друг с другом информацией: «эта страховая задерживает платежи», «эта платит своевременно» и т. д. Если бы у нас работала система финансового мониторинга, которая есть на Западе, было бы намного проще», – говорит он.

Не менее важной была бы и поддержка проекта со стороны государственных структур, заинтересованных в снижении уровня неплатежей в экономике. В частности, для оценки перспектив программы в России крайне полезной была бы возможность реализации пилотного проекта в одном из регионов страны. Тем более что государство не меньше чем коммерсанты заинтересовано во внедрении подобных проектов, ведь они помогают властям анализировать средний срок платежей по отраслям и регионам и по экономике в целом, отслеживать изменение конъюнктуры. В конечном итоге создание такой информационной инфраструктуры будет способствовать росту прозрачности экономики и повышению бизнес-культуры в стране.

Чумакова Ирина

Интерфакс

Чумакова Ирина

Интерфакс